美國聯準會 量化寬鬆緊縮 FED 20250324,美國聯準會宣布放緩 QT,每月縮表規模降至 400 億美元,顯示 QT 進入尾聲。國債縮減至 50 億美元,MBS 維持 350 億美元不變。投資人如巴菲特選擇持現金觀望,預期市場回穩。雖為短期利多,但房市泡沫及通膨風險仍存。

美國聯準會 量化寬鬆緊縮 影片

今天我們來討論一下

聯準會的量化寬鬆跟量化緊縮

到底有什麼不一樣

這個問題大家好像都稍微了解

可是又好像不知道

好在這一次我做了一點研究

那麼就把我的研究和各位報告一下

啊對啦~今天是我的度假日

所以場景比較不太一樣

請各位多包涵

我是亞瑟我有三高

每週一到每個禮拜五

我都會分享每天學到的點點滴滴

即使是在度假我一樣要分享

所以我們今天來看

聯準會的QE跟QT吧

聯準會利率決策

- 縮表降至400億

- 國債降至50億

- MBS維持350億

- QT進入尾聲階段

- 探討QE與QT概念

最近美國聯準會主席鮑爾,在 FOMC 會議上宣布了一項新的策略,那就是從四月份開始,將放緩 QT,也就是「縮表」的速度將會變慢。原本每個月縮減 950 億美元的規模,將降到 400 億美元。

其中降幅最大的部分是國債,將從原本每月 250 億美元大幅降到 50 億美元。而MBS(抵押擔保證券)的縮減規模則維持不變,依舊是每月 350 億美元。

這個政策等於宣告了量化緊縮 (QT) 的循環,已經準備進入尾聲。也就是說,縮表再下一步、甚至再下一步,可能就是 QT 正式結束的時刻。

說真的,我本來也沒有打算特別研究這些東西,但越講越覺得,這些細節好像從來沒有真的搞懂過。

所以這次,我就來分享一下,這幾天研究的內容,去了解到底什麼是「量化寬鬆 (QE)」、「量化緊縮 (QT)」,還有它們跟「國債」和「MBS」之間的關係。我們就從最基本的概念開始,來做一個簡單的科普。

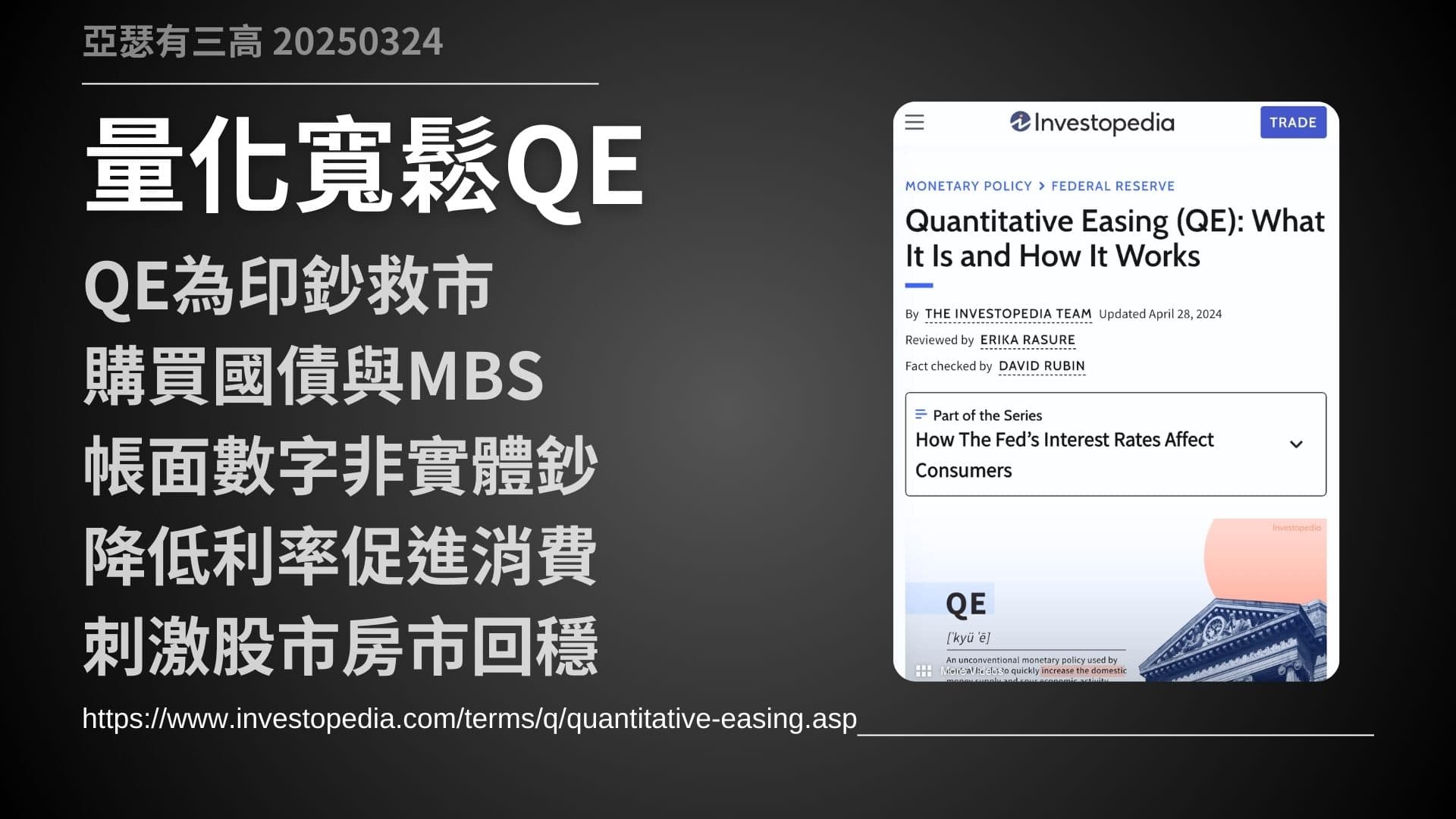

量化寬鬆QE

- QE為印鈔救市

- 購買國債與MBS

- 帳面數字非實體鈔

- 降低利率促進消費

- 刺激股市房市回穩

https://www.investopedia.com/terms/q/quantitative-easing.asp

講到 QT 一定要先提 QE,因為 QT 就是 QE 的「反向操作」。

QE 的全名是「量化寬鬆」(Quantitative Easing),本質上就是聯準會透過「印鈔票放水」來刺激市場。做法是,聯準會會在市場上大量購買美國國債 (U.S. Treasury Bonds) 和抵押擔保證券 (MBS),將大量資金投入市場,藉此壓低利率、提升市場流動性。

不過,聯準會執行 QE 時並沒有真的印鈔票,而是透過「電腦上的數字」來完成。

舉例來說,聯準會買入 1000 億美元的國債,這筆錢並不是實際的鈔票,而是直接在帳面上灌入「1000 億美元」的數字到銀行系統。國債則被收回、存放在聯準會的「倉庫」裡。這種手法雖然沒有印出實體鈔票,但本質上就是「變相印鈔」。

當聯準會大量買入國債後,市場上的國債供應減少,導致國債利率下降。國債利率一降,房貸、車貸、企業貸款等各種利率也會跟著下滑。

這讓企業和個人更容易借到錢,也同時刺激經濟活動。資金充裕也會帶動股市、房市價格上升,消費增長,信心也會回穩。

因此,QE 本質上是一種撒錢救市的手段,讓市場快速回溫。不過這些錢是「憑空創造」的,因此也常被批評為「印鈔票」。

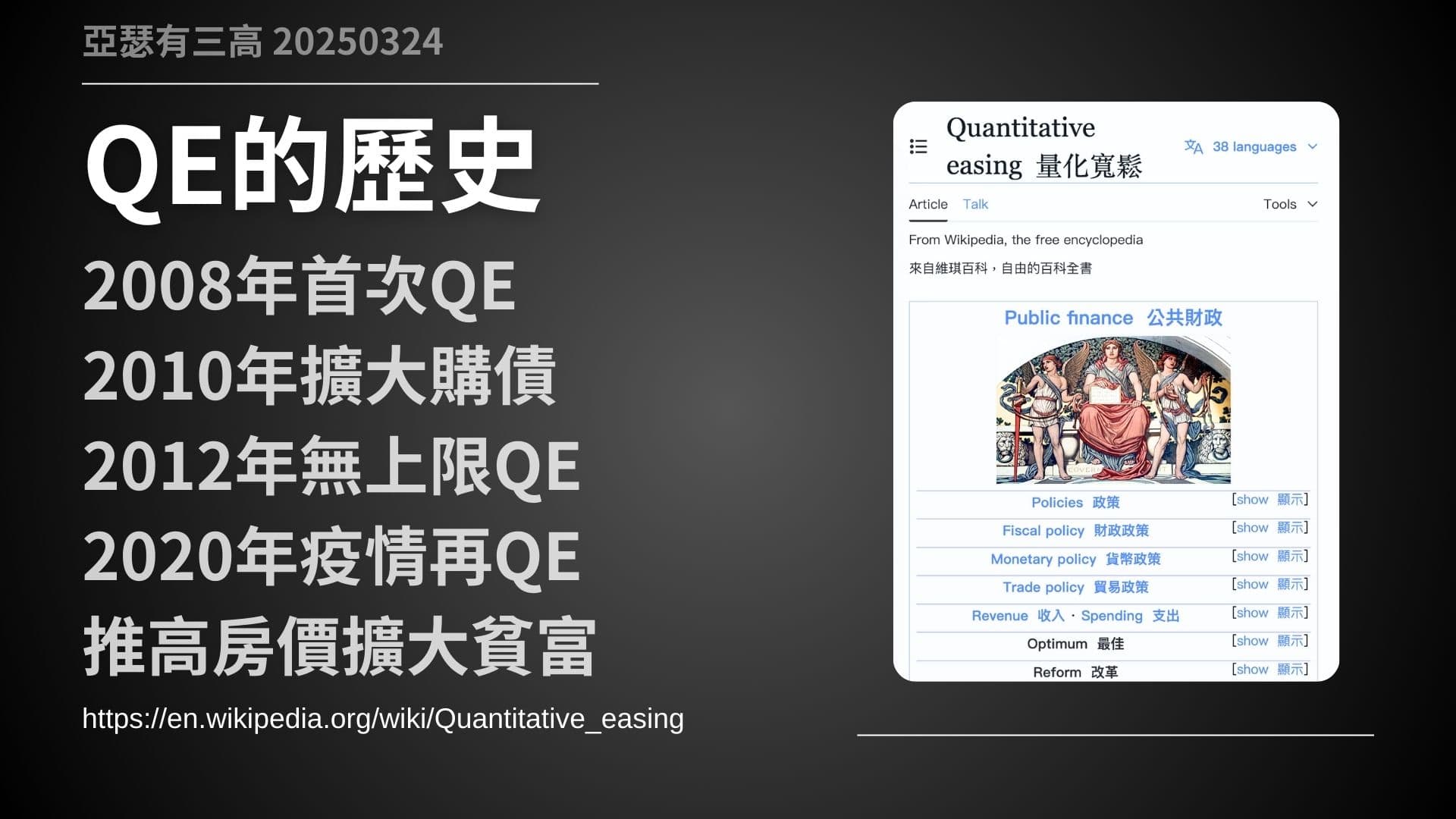

QE的歷史

- 2008年首次QE

- 2010年擴大購債

- 2012年無上限QE

- 2020年疫情再QE

- 推高房價擴大貧富

https://en.wikipedia.org/wiki/Quantitative_easing

聯準會第一次啟動 QE ,是在 2008 年金融海嘯期間。當時銀行擔心貸款違約風險,選擇縮手不借款,結果市場上的資金變得很緊,形成所謂的「流動性危機」。

第二次 QE 發生在 2010 年,當時歐債危機爆發,為了避免經濟再次衰退,聯準會加碼 QE,擴大購債規模,希望藉此穩定市場。

第三次 QE 是在 2012 年,這次聯準會宣布啟動「無上限 QE」,意思是他們會持續購買資產,直到經濟復甦為止。這次的 QE3 可以說是當時歷來最激進的一次。

第四次 QE 則是 2020 年 COVID-19 疫情期間。疫情讓全球經濟幾乎停擺,聯準會為了防止市場崩盤,宣布再度啟動「無上限 QE」,並且將利率降到接近 0%,確保市場上資金不會枯竭。

雖然 QE 在穩定市場上發揮了不少作用,但它也帶來了負面效果。由於市場上湧入太多資金,結果推高了房價、股價,讓擁有資產的富人獲利最多,財富差距進一步擴大。

像 2020 年的 QE4,就導致房價和股價飆升,投資人賺了不少,但對於沒有資產的人來說,生活成本變得更高,反而讓經濟壓力更大,財富差距也因此拉得更開。

量化緊縮QT

- QT為回收資金

- 債券到期不再買

- 逐步縮表避免恐慌

- QT放緩降至400億

- 防止通膨預防風險

https://www.reuters.com/markets/us/feds-says-will-slow-balance-sheet-runoff-process-2025-03-19

QT 的全名是「量化緊縮」,簡單說就是 QE 的反向操作,目的是把市場上多出來的錢收回去。

在 QE 的時候,聯準會會大量買進國債和 MBS(抵押擔保證券),等到這些資產到期的時候,政府或機構會把本金還回來。

QT 就是聯準會不再把這些到期的錢重新投入市場,而是讓它們「自然消失」。簡單來說,就是把之前放出去的錢,一點一點慢慢收回來。

而且聯準會通常不會主動賣債券,因為那樣很容易把市場嚇壞。QT 採取的是比較溫和的方式,就是讓債券到期後不再買回,減少市場波動,避免衝擊太大。

此外,QT 的速度也會視情況調整。像這次,聯準會原本每個月縮表 950 億美元,4 月開始降到 400 億美元,就是擔心資金收得太快,會讓市場受不了。這樣慢慢縮減規模,主要就是想降低市場震盪,避免出現意外狀況。

這次聯準會選擇放緩 QT,不只是因為經濟放緩,更是因為他們擔心未來政策的不確定性,可能會再度推升通膨。換句話說,這次放緩 QT 也是一種「先做準備」的動作,讓市場有多一點空間來應對接下來的變化。

QT的歷史

- 2017年首次QT

- 2019年因貿易戰停

- 2022年最大規模QT

- 2022年每月950億

- 2025年降至400億

https://rich01.com/fed-balance-sheet-0/

相比起 QE 的歷史,QT 其實沒那麼久,特別是近幾年才開始出現比較明顯的動作。

2017 年聯準會啟動了,第一次較大規模的 QT。那時候,美國經濟已經從 2008 年金融危機回穩,聯準會覺得市場上的資金太多,於是開始回收之前 QE 放出去的錢。

不過 2019 年 的時候,因為中美貿易戰導致市場信心不佳,擔心繼續收資金會出問題,所以 QT 只好中斷。

接下來到了 2022 年,聯準會再度啟動 QT,這次的規模不僅更大,還是史上最激進的一次。因為疫情期間大撒錢,導致通膨飆升,所以用「加速縮表」的方式,趕快把錢收回來。

2022 年 6 月,每月縮表 475 億美元(其中 300 億是國債,175 億是 MBS)

2022 年 9 月,QT 擴大到每月 950 億美元(其中 600 億是國債,350 億是 MBS)

2025 年 4 月,QT 放緩,縮表規模降到每月 400 億美元(其中 50 億是國債,350 億是 MBS)

這次的 QT,從 2022 年 6 月一路瘋狂緊縮,持續了超過一年多,終於在 2025 年 3 月 宣布放緩,從 4 月開始,QT 的力度就會明顯減弱。

簡單來說,美國聯準會的 QT 政策,等於是從「快速抽水」慢慢轉成「緩步降溫」,市場壓力也可能會稍微減輕。

國債與MBS

- 國債風險較低

- MBS房市波動大

- MBS部分有擔保

- MBS緊縮壓抑房價上漲

- 國債縮減幅度較大

https://www.ebc.com/zh/jinrong/8055.html

聯準會的 QE(量化寬鬆)跟 QT(量化緊縮),其實主要是針對兩種資產在操作,分別是美國國債和抵押擔保債券 (MBS)。

國債相對比較單純,就是美國政府發行的債券,並由美國政府擔保。因為安全性高、流動性強、交易活躍,所以被視為「無風險資產」。

MBS 就是「抵押擔保債券」,這個就稍微複雜一點。MBS 是由銀行把一堆房貸打包起來,然後發行成債券,投資人買了 MBS 之後,就能獲得房貸戶所繳的利息,當作投資回報。

相比國債,MBS 的風險就比較高一點。因為它會受到很多因素影響,像是房市景氣、房貸違約、甚至是提前還款,這些都可能讓 MBS 的回報變得不穩定。而且 MBS 的市場流動性也比較差,所以價格波動通常也比較大。

不過,很多 MBS 其實也有政府擔保,再加上房地產對國家經濟來說非常重要,所以美國政府通常也不會讓房地產市場崩盤太嚴重。

這次 4 月份聯準會決定降低國債的回收量,但對於 MBS 的縮表規模卻維持不變。這代表美國的房市景氣、房價還是偏高,所以持續透過 QT 來適度壓抑房市過熱的情況。

台灣央行的狀況

- 台灣央行較保守

- 2008年連續降息

- 2020年降息至1.125%

- 2000億中小企資金

- 溫和政策穩定市場

相較於美國聯準會,台灣央行的操作一向比較保守,並沒有像聯準會那樣採取大規模的 QE(量化寬鬆)或 QT(量化緊縮)策略。

不過,台灣央行在特定時期,還是有推出一些政策來應對市場狀況。

例如在 2008 年金融海嘯期間,台灣央行就曾經連續七次降息,將重貼現率從 3.625% 一路降到 1.25%,同時也調降存款準備率,釋放更多市場資金,以穩定經濟。

到了 2020 年 3 月 COVID-19 疫情期間,台灣央行再度調降重貼現率,降到 1.125%。

同時還推出,了2000 億元的中小企業融資計畫,幫助受疫情衝擊的企業維持營運。此外也透過調降房貸利率,來增加市場上的資金流動性。

雖然台灣央行沒有像聯準會那樣,搞出大規模的 QE 或 QT,但它還是會透過降息、調整準備率,或是公開市場操作等方式,來確保台灣金融市場的穩定。

整體來說,台灣央行的作法比較溫和,也比較保守,強調「穩健」而不是大幅度干預。

減緩縮表的影響

- 放緩QT屬市場利多

- 投資人信心回穩

- 巴菲特持現金觀望

- 房市泡沫仍有風險

- 美元仍具吸引力

聯準會放緩 QT,短期來看對市場是個利多。

在持續縮表的情況下,很多大型資金原本選擇「持有現金」而不進場。因為等到停止縮表時,通常會是資產價格落底的時候,進場買股票或其他資產,往往能獲得較好的報酬。

例如,像巴菲特這樣的投資人,目前就手握大量現金,等待合適的時機。這種「屯現金、等縮表結束再買資產」的策略,是許多長線投資人的常見做法。

此外 QT 放緩也代表,聯準會預期市場可能逐漸回穩,會進提升投資人的信心。當市場流動性不再大幅縮減,股市、房市等資產價格就比較有機會打底,避免持續下跌。

不過 QT 放緩也存在風險,特別是房地產市場,價格已經偏高,放緩 QT 可能會讓資產再度被炒熱。

再來,通膨的不確定性仍然存在,像是關稅戰、供應鏈問題等,都可能讓物價再度升溫,這也是投資人擔憂的重點。

另外,以往每當聯準會停止縮表,新興市場通常會迎來大量資金流入,帶動當地股市和匯率走強。

但這次情到目前為止,大資金似乎仍偏好持有美元或歐元,美元仍然具備強大的吸引力,讓市場選擇繼續觀望,看來市場對整體經濟的不確定性,依然抱持著戒心。

所以這次的縮表減緩

並不是市場上一致認同的行為

這在投資上面讓大家變得更困難了

各位要多小心啊

那今天到這邊~我們明天見~掰