新青安要不要 大盤大怒神 20240731,這篇文章記錄了我對新青安 2.0 房貸的熱情,從一開始的興奮到隨著市場變化後的猶豫不決。我分享了自己的投資考量和市場觀察,並反思了房價飆升後這個方案是否還值得投入,給有意新青安的人一些思考和提醒。

新青安要不要 大盤大怒神 影片

新青安要不要

- 新青安要不要?

- 大盤大怒神20240731

- 也曾想新青安

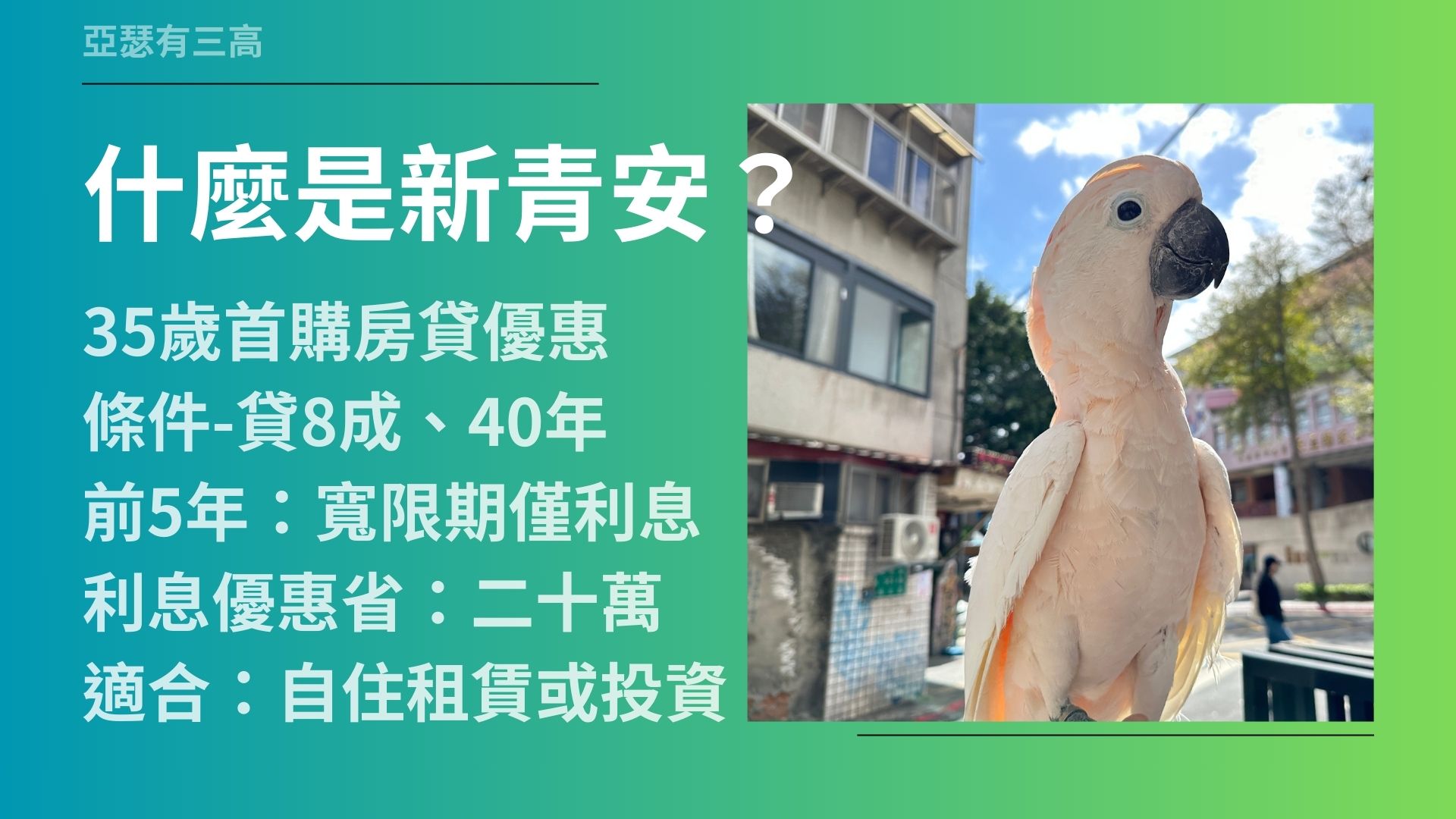

- 什麼是新青安?

- 新青安適合套房

- 找人頭新青安

- 沒有新青安的原因

- 現在新青安可嗎?

嗨我是亞瑟我有三高

今天是2024年7月31號

今天要來講新青安要不要

會談這個議題當然是跟股市有關

因為股市實在是很爛

這時候又想到要不要來買房子

這個時候來討論一下新青安要不要的問題

大盤大怒神

- 20240731

- 波動越來越大

- 一天內氣氛迥異

- 漲跌完全不明白

- 是不是該安靜地走開

7月31號

這幾天的股市越來越可怕

根本就是大怒神等級

像今天來講波動真的很大很可怕

看一下一開始開很低情緒很差

突然間拉高又刷低又拉高

然後再反覆刷

而且到尾盤的時候可以注意到

大盤是往下的

期貨竟然是往上的

已經搞到我完全搞不懂

到漲在講什麼

到底在跌什麼了

所以這個時候只好唱一首歌

那就是

我是不是該安靜的走開

所以這個時候就讓人想到了

是不是該買房的時候

每次到這個時候都會這麼想

也曾想新青安

- 新青安2022年底公佈

- 房貸優惠-利息&寬限期

- 考慮投資-蛋黃區小宅

- 放棄原因-股市旺房產多

- 不能每次賣股後就買房

坦白說最近很紅的新青安

其實我也想過要有新青安

現在的新青安2.0

其實是在2022年

快年底的時候就公佈了

那個時候就打算要入場

是因為那時候給了房貸優惠

利息很棒寬限期也很棒

但是沒有買的原因

主要是因為2023年的時候

一開始股市就很不錯了

所以我就沒有把錢放在房市裡面

但是到了2023年年中的時候

因為股市出場了

又想到新青安這件事情了

不過那時候還是提醒自己

不能夠每一次賣股票之後

就想要買房

股市還是比房市來得好賺的

什麼是新青安?

- 35歲首購房貸優惠

- 條件-貸8成、40年

- 前5年:寬限期僅利息

- 利息優惠省:二十萬

- 適合:自住租賃或投資

新青安房貸2.0

它是提供給35歲以下的年輕人

首購房子的貸款優惠

它的條件很不錯

可以貸到八成

而且可以貸40年

更厲害的事情是

寬限期竟然長達五年

寬限期前五年的利息還特別低

不過寬限期之後利息也一樣有優惠

根據數據算下來

利息至少可以省20幾萬

這對於自住租賃或投資規劃來說

都非常的划算

因為這是政府給的優惠活動

所以吸引很多買房族立刻投入進場

新青安適合套房

- 原因:先前壓抑套房

- 價格:川普菁棧一坪80萬

- 總價:1000~1200萬之間

- 主因:放寬貸款限制

- 寬限期:房租抵消利息

要留意的是

新青安的貸款額度是1000萬

所以反推八成來講

那可購買的房子大概是1200萬

對於外縣市來說1200萬的房子

大概是一個舊公寓的房子

可是對台北市單房區來說

1000到1200萬

應該是買一個大一點的套房

因為在2022年以前

政府都算是壓抑套房的一個市場

控制了套房的貸款成數

所以使得小套房的價格一直都沒有很高

而這次新青安開始之後

沒想到竟然也還同步了

放寬了小套房的貸款額度

所以小套房就變得有利可圖

那時候留在大直物色這個物件

鎖定了好幾個社區

我這邊舉一個社區的名稱叫做川普菁棧

那當時的賣價一坪才80萬而已

總價會落在1000到1200萬之間

就是右邊圖上的這個社區

但是不是1500萬

這是現在的價格

那當然啦想買的原因主要

不是因為新青安2.0的利息優惠

其實最主要的原因

是因為政府順便放寬了小套房的貸款限制

加上前面的五年寬限期

導致前面五年的房租收入

都絕對可以cover得了該付的利息

在這邊給各位看一下

其實那個社區大多數的套房

大概長得像這個樣

然後有不錯的衛浴

有完整的廚房

而且有很大片的玻璃窗

本身還挑高

所以還可以準備一個小小的夾層來做利用

找人頭新青安

- 無資格:已有房產

- 解決方案:親戚或同事

- 交換條件:免費住五年

- 預期獲利:現賺300萬

- 未來收益:五年的通膨

其實我和我老婆都已經沒有新青安的資格了

那個時候如果想要新青安

就必須要找人頭

我們有兩個備案

第一個就是找親戚

第二個是找同事

親戚說沒問題

他的身分可以隨便我們使用

那我們有第二個備案就是找同事

同事也OK

交換條件就是

我們用同事的名字去買房子

然後讓他免費住五年

不跟他收房租

五年之後我們再把房子給賣掉

所以說這算是一個和同事共同投資的一個計畫

原本的小套房因為政府的壓抑

所以使得他的房價大概1200萬

如果政府不壓抑了

那就變1500了現賺300

而且後面的五年隨著台灣的經濟增長

隨著我們的通貨膨脹

勢必還會再成長個10%20%左右

這樣子的話算一算之後可以套現個四五百萬

所以那個時候很認真地想過這件事情

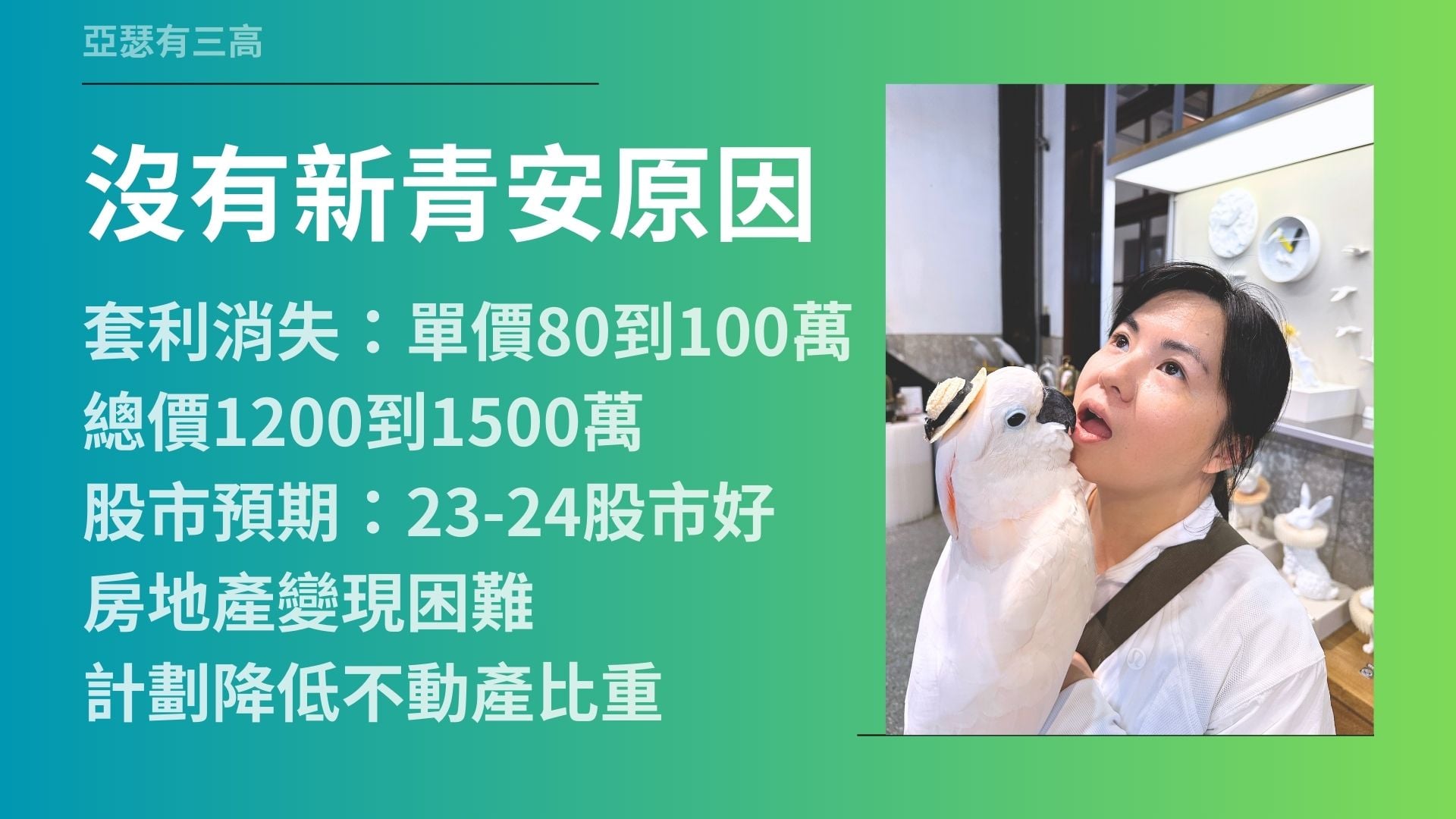

沒有新青安原因

- 套利消失:單價80到100萬

- 總價1200到1500萬

- 股市預期:23-24股市好

- 房地產變現困難

- 計劃降低不動產比重

但天不從人願

我們看一下Peggy的表情

喔~怎麼這麼難過

首先我們大直這邊的小套房

幾乎都是在所謂的商業區

以前商業區的小套房要貸款不是那麼簡單

成數是很有限的

但是沒想到新青安竟然讓

我們這一區的商業小套房成功核貸

所以從第一套小套房可以新青安之後

所有的賣家立刻就把原本一坪80萬的套房

調整成一坪100萬

這個價差立刻就被房東收回去了

所以之前預期賣1200萬的套房

現在都變1500萬了

2023到2024年的股市應該會不錯

所以想一想好吧

那就不要投資房市投資股市吧

即使是在2024年遇到回跌了

今年投資股市的大盤還是比投資房市來得划算很多

再者是我很不喜歡把錢綁在房地產裡面

它變現真的很慢

所以我原本就有在考慮要降低房地產的比重

那這個時候更不適合再加房地產的部位

所以我們就沒有新青安啦

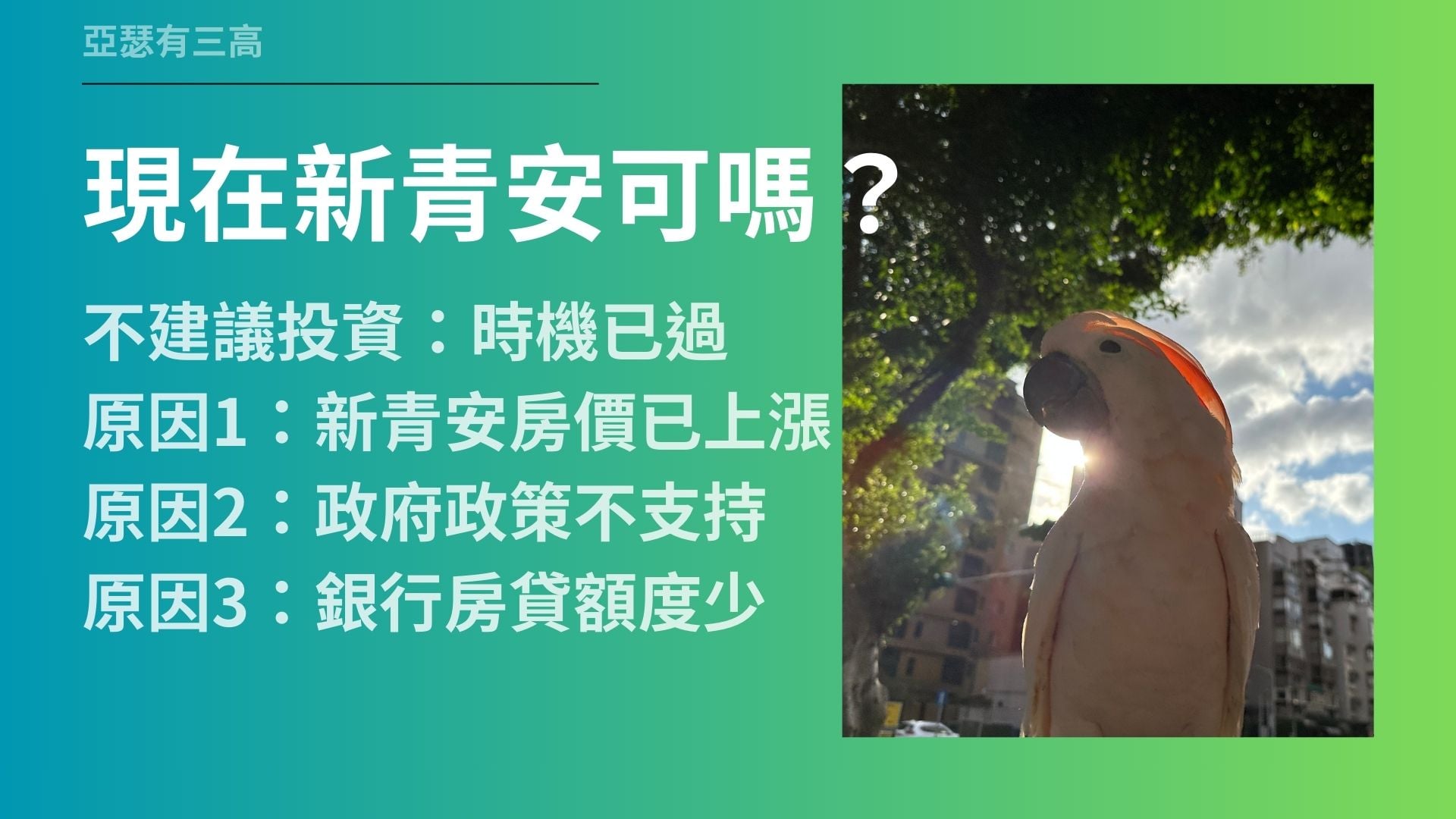

現在新青安可嗎?

- 不建議投資:時機已過

- 原因1:新青安房價已上漲

- 原因2:政府政策不支持

- 原因3:銀行房貸額度少

那接下來結論一下

那就是此時此刻還可以新青安嗎

實際上我不建議大家

現在再投資新青安的房貸了

因為第一個

賣房子的屋主

大家都知道新青安是有利可圖的

所以他們已經把價格都拉上來了

即使後知後覺的賣家也知道這件事情了

所以原本可以套利的價差已經沒有了

第二個是政府也意識到了

它給這個優惠之後使得1500萬以內的房價

突然間噴太高

所以現在開始要調節要緊縮

要開始限制我們做這樣子新青安的部分

現在為了緊縮新青安

所以開始嚴打人頭

所以說政府的政策不支持的時候

我們就不要跟政府對著做

我們這些散戶原本賺的就是趨勢財

跟著大勢做跟著社會走

這樣子才會有錢賺

第三個不建議投資的原因

當然是在銀行的貸款的部分

目前銀行的貸款額度其實已經剩不多了

有很多的銀行已經開始不貸款給新的客戶了

在貸款難度如果增加的情況之下

新青安如果剛好沒過

你要去貸一般的房貸

或是貸比較條件不好的銀行的話

勢必條件就會變差

坦白說之前政府沒有表態的時候

大多數的銀行也都知道

可能過半的人是有人頭來買房子的

但是只要條件允許沒有太誇張

然後薪水算算過的去

那銀行也就採用了

反正只要不踩央行的線

銀行也無所謂有利可圖就好

當然這讓銀行今年與2023年的貸款利潤

是賺的飽飽飽

不過現在銀行的額度開始不夠了

當然政府也無意放寬

這個時候再去和銀行要貸款

反而變得比較困難

所以三項總結起來

如果在此時此刻還想要去賺新青安的價差

去吃新青安的豆腐

實際上已經不合時候了

如果要吃的話其實在今年年初的時候

跑第一波應該還是不錯的

那現在就不適合了

攤開房價表

大家應該可以發現

其實這一兩年政府在打壓的房子

它其實也有了很好的價位

又是低點了

這些說出來就是五千萬六千萬七千萬以上

價格比較高的物件

其實他們的價格相對低

不過這些物件真的太貴了

不太像我們這種小資族可以玩得起的

那就跳過吧

專心0050好了

那麼今天到這邊~掰