要不要投機 投機是觀察與計畫 20240912,今天會從德國股神安德烈·科斯托拉尼,一個投機者的告白,提到三個投機的三個狀況,而其中探討:第一是什麼是投機?第二什麼是有錢什麼是錢少什麼是沒錢?第三德國股神本身的財務狀況如何?第四當然是我自己的看法了。

要不要投機 影片

要不要投機 投機是觀察與計畫

- 投機是觀察與計畫

- 要不要投機?

- 股神投機金句

- 投機作手的盲點

- 什麼是投機?

- 什麼是賭博?

- 沒錢的人必須投機

嗨我是亞瑟我有三高

今天來談要不要投機

這一次我們會從科斯托拉尼的書

跟他的金句來講起

而且今天剛好要講的事情

和股市非常有類似的地方

那我們就往下看

投機是觀察與計畫

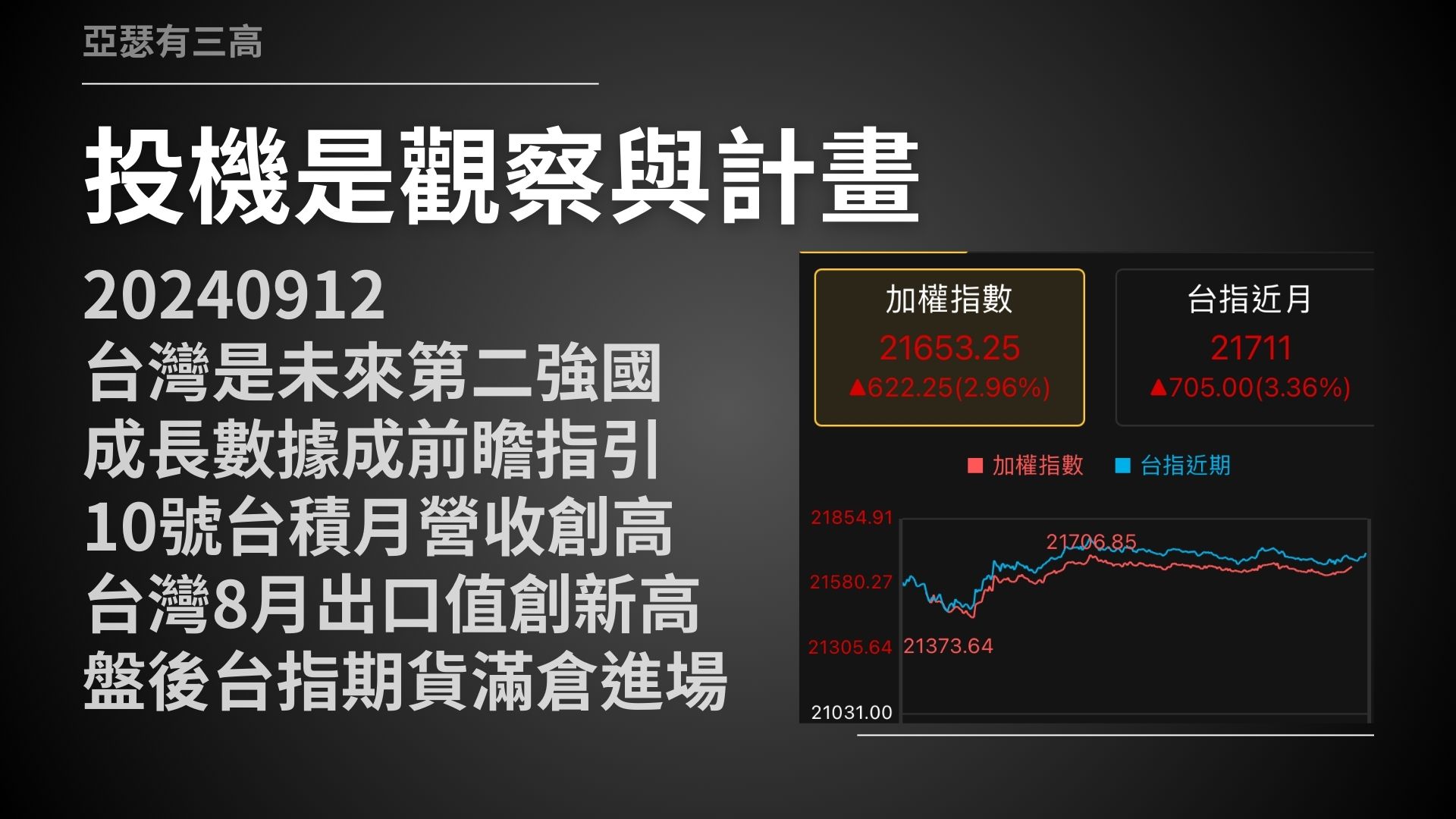

- 20240912

- 台灣是未來第二強國

- 成長數據成前瞻指引

- 10號台積月營收創高

- 台灣8月出口值創新高

- 盤後台指期貨滿倉進場

今天是2024年9月12號

今天要分享的是投機

其實是觀察與計劃

在我自己的認知裡面

我先判定的我先研究過了

台灣未來是世界第二大強國

那在這個前提之下

我們的一舉一動

就會引領著全世界的動態

例如說我們的成長數據

在未來10年20年之內

將會是全世界的前瞻指引

在這個部分是我自己做研究

我相信這個答案

十號尾盤收盤之後

台積電公佈了月營收創新高

而且那個時候也公佈了

台灣八月的出口值也創新高

也就是說台灣的景氣非常的好

那也代表著全世界景氣也會跟著一起好

只是前幾天量縮價跌

整市場的信心是非常不足的

那麼就表示市場的信心低落

可是實際的經濟強勁

在十號的盤後我就台指期滿倉進場

十一號沒有什麼改變就那樣子

但是到了十一號的晚上

美股那邊就V轉飆升

今天十二號的時候

台股也一樣開高走高收在21700多

所以換句話說我這筆的交易

賺了非常大的一筆

這筆交易怎麼賺來的~那是投機

投機怎麼來的?

觀察計劃有預期的

而這筆單我打算在賺了1000點之後

再考慮要不要把它收回來

這一筆不是賭博它是投機

而是我早就已經算到了

十有八九應該會中的一場投資

要不要投機?

- 德國股神名言

- 安德烈·科斯托拉尼

- 一個投機者的告白

- 是否投機三大情況

- 要不要投機

安德烈·科斯托拉尼(André Kostolany)在他的著作《一個投機者的告白》中提到投機三大情況

然而,這裡有幾個關鍵問題:第一,什麼是投機?第二,什麼是「有錢」、「錢少」和「沒錢」的定義?第三,科斯托拉尼本人的財務狀況如何?最後,分享我對投機的看法。因此今天將從這四個角度來探討「要不要投機」。

股神投機金句

- 有錢的人可以投機

- 錢少的人不可以投機

- 根本沒錢的人必須投機

安德烈·科斯托拉尼在《一個投機者的告白》中提到:「有錢的人,可以投機;錢少的人,不可以投機;根本沒錢的人,必須投機。」為了更深入了解這段話的含義,我特意重讀了這本書。20年前,我讀這本書時對股市和期貨的理解還很淺,只記得「沒錢的人必須投機」。當時,我選擇以我的人生為投機,而不僅僅是股市。

科斯托拉尼對「有錢」和「沒錢」的定義相當明確。

「沒錢」的人指的是那些尚未買房、沒有穩定收入,家庭也無法依靠他們的經濟支持來過日子的人。這些人生活上充滿不確定性。

「錢少」的人則是那些正在努力償還房貸或累積資產的人。

「有錢」的人則是那些已經達到財務自由,能夠靠利息收入過日子的人。

從現代的角度來看,已經達到財務自由的人可以選擇投機,而正在追求財務自由的人不應過度投機,應該避免冒太大的風險。至於那些尚未開始積累財富的人,則需要進行更高風險的投機來實現財務自由。

投機作手的盲點

- 股神出身金融投資世家

- 財務自由能承受波動

- 普通人面臨財務邊際

- 管理額度與損益有限

- 投機不僅限於股票期貨

值得注意的是,科斯托拉尼在開始進行股市和期貨投機時,已經實現了財務自由。他從小就在一個金融家庭長大,因此對於投資和交易非常熟悉。這種背景讓他能夠從年輕時就掌握足夠的知識和經驗,並且在成年後快速達到財務自由。他的利息收入足以讓他無憂度過一生。因此,他的經驗和智慧對於那些一無所有、從零開始的年輕人來說,並不完全適用。

相比之下,普通人從零開始時,面對的財務邊際挑戰是極其艱巨的。對於剛畢業的年輕人來說,可能月薪只有3萬至5萬台幣,年薪約60萬,達到年薪100萬是一個階段性的目標,而存到第一個1000萬則是最基本的財務自由。在這些過程中,許多人會遇到財務邊際的困境,無法有效處理太多的金額,也無法妥善承受損失。這些財務邊際是普通人必須面對和克服的,但這些困難科斯托拉尼並未經歷過。

科斯托拉尼因財務自由能夠承受市場波動的損失,賠掉一天、一個月甚至一年的收入對他來說不痛不癢。然而,對於普通人來說,損失一天的收入甚至可能對生活產生重大影響。因此,科斯托拉尼的投機策略對於尚未達到財務自由的人來說,可能並不具備直接的參考價值。

另外,科斯托拉尼對投機的定義並不限於股票和期貨市場,而是涵蓋整個人生的規劃。然而,大多數人在閱讀他的書時,只關注於股票交易的技術,忽略了他想表達的核心思想:投機是一個更全面的人生策略,涉及生活中的每一個重大決策。

什麼是投機?

- 投機是帶有風險的決策

- 投資相對穩定且風險較低

- 沒錢的人應選擇高回報

- 投機涉及工作創業等決策

- 避免將投機變成賭博

我結合了自己的觀點和科斯托拉尼的想法來定義投機。人生中的許多決策其實都是投機,只要這些決定帶有風險並可能讓你承受痛苦,那它就是一種投機。例如,選擇工作、結婚生子,這些都是投機。至於投資股市和期貨,這當然更是一種投機行為。

投資則相對穩定,風險較小,例如國債和長期穩定的房地產。我們可以將時間跨度設在十年內,這種投資方式較為穩健。如果用一刀切的方式來劃分,買房和國債算是投資,而跳槽、創業、買股票或期貨則屬於投機。

投機與投資是有計畫的投入,經過整密規劃的策略,但投資是長期的計畫,更有把握的持續加碼策略,投機相對來說,是時間比較短暫,但獲利程度較大,而風險也較大的投資。

對於一無所有的人來說,應該選擇能夠帶來較大收益的投機機會,而不是過於穩定的選擇。進行股票和期貨投機時,我們需要謹慎,而不是將其當成賭博。

什麼是賭博?

現代人經常混淆投資、投機和賭博。賭博是指在完全無法預測結果的情況下注。例如,當你對市場情緒、資金流動一無所知時購買期貨,看某檔股票飆漲就搶買,這就是賭博行為。

投資的勝率應該高於95%,而投機則可以接受60%-80%的勝率。但如果完全無法評估某項決策的成功率,成功率只有50%的投入,那麼這就是賭博。

專業的期貨和股票交易者,通常依賴可回測的模型來進行交易,並有嚴格的風險管理,這樣的行為屬於投機,而非賭博。然而,許多人將股票和期貨當成賭博來進行,還有人甚至將他們的人生當成賭博。

賭博與投機的核心區別在於,投機是基於知識和計算的,而賭博則完全憑運氣。因此,了解這兩者的區別對於做出明智的財務決策至關重要。

沒錢的人必須投機

- 投機包括整個人生規劃

- 沒錢的人應積極尋找機會

- 靠少量資金炒股難致富

- 財務邊際限制普通人

- 感謝粉絲的靈感與支持

《一個投機者的告白》值得從頭到尾把這本書讀一遍。從今天的觀點來看,這是一本淺顯易懂的書,但在二十年前,它是一本非常厲害的投資概念書。其中傳遞的觀點遠遠超過了科斯托拉尼簡單的經典語錄。

這裡特別提出「沒錢的人必須投機」。如果讀過科斯托拉尼的書就會明白,他所說的投機並不僅僅是把錢拿去買股票或做期貨。他指的是整個人生的投機。在衡量投資內容時,我們不僅僅要考慮我們有多少閒錢,還要考慮整體的規劃:時間、資產、未來的生活、家庭、以及我們的快樂。

對於沒錢的人來說,最好的選擇就是進行投機。因為他們的損失程度有限,但上檔收益潛力巨大,此時選擇投機是非常值得的。例如,學習一項新技能,開店或創業,或是在高風險產業中嘗試打拼,看看能否找到自己的天地。這才是科斯托拉尼所說的真正的投機,而不是僅僅拿出少量資金去炒股,期待一夜致富。

事實上,如果仔細看看那些媒體上宣傳的「十萬賺到一千萬」的案例,大多數人要麼家境本來就很好,要麼他們腦袋異於常人不在乎錢,或者是他們在一個非常厲害的老師身邊學習,這位老師本身就擁有巨額資產,耳濡目染不會把一千萬當作一回事。

但對於普通人來說,從一百萬到一千萬的過程中,會面臨很多財務邊際問題。我自己也因為這些財務邊際問題卡住過很多次。普通人也會遇到同樣的情況,而這正是科斯托拉尼沒有經歷過的。因此,他在書中也沒有提到這些問題。

如果有機會,我們可以再來解析關於財務邊際的問題。今天的內容就到這裡,這一集特別為了我一位忠實的粉絲拍攝,感謝你給我提供的靈感,也希望這集內容能讓你有所收穫。