100年無息國債 金融創新還是制度災難?美國傳出可能發行100年無息國債,引發金融圈關注。這究竟是財政上的創新策略,還是將風險轉嫁給下一代的制度選擇?本集帶你從數學、政策、市場與信任角度,全面解析這場「看似創新、實為延後清算」的金融提案。

100年無息國債 金融創新還是制度災難 影片

你有沒有聽過一種債券,一毛錢利息都不給,要一百年後才還本金?沒錯~這不是陰謀論,最近美國財政圈真的出現了,「百年無息國債」的討論。

有人說,這是財政創新;也有人說,這根本是制度破產前的最後一張牌。這種債券到底值多少?誰會買?又會不會動搖美元的信心?

今天,我們就從數學、市場、制度三個角度,一起分析這場,讓人笑不出來的金融提案。

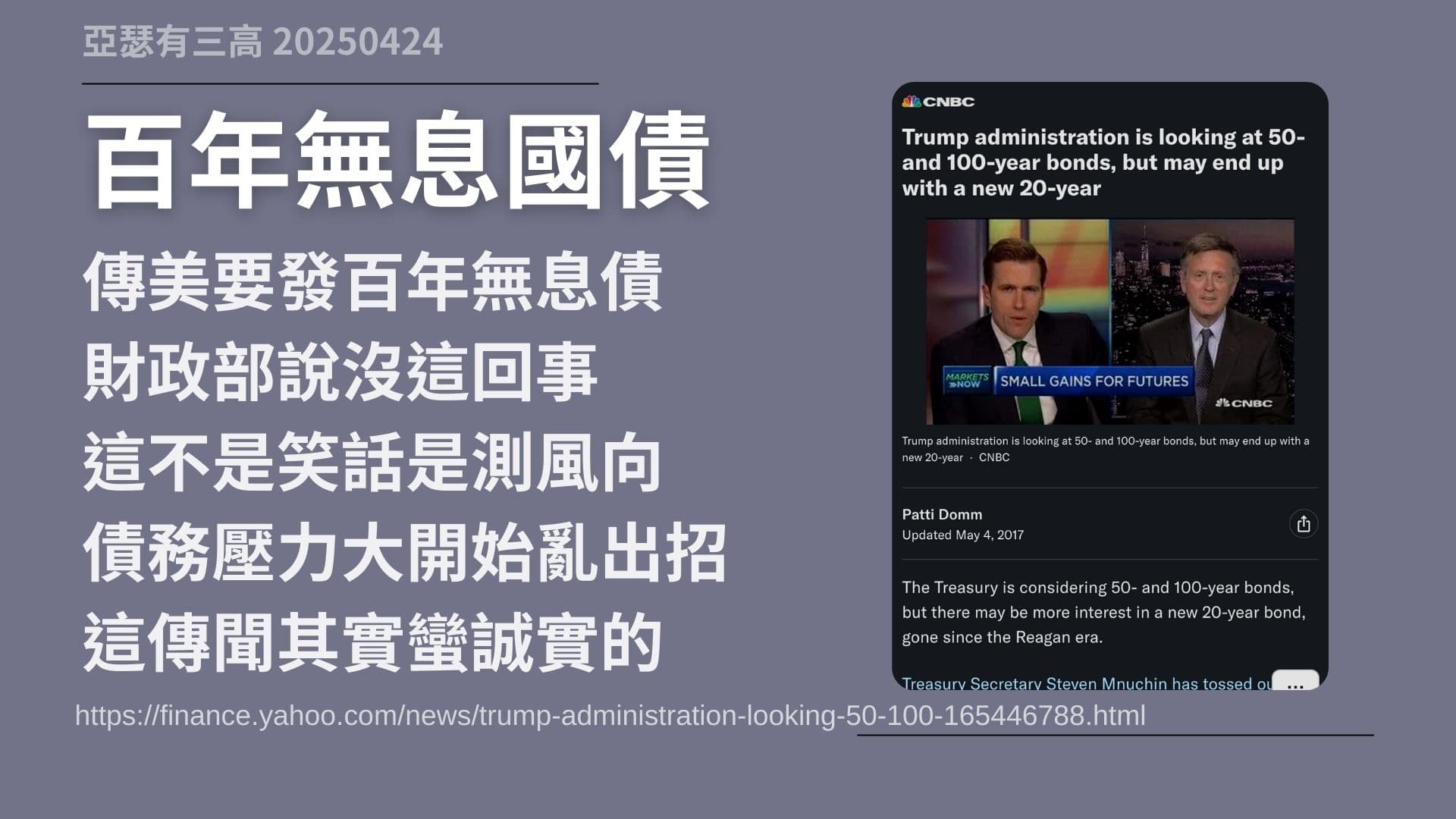

百年無息國債

- 傳美要發百年無息債

- 財政部說沒這回事

- 這不是笑話是測風向

- 債務壓力大開始亂出招

- 這傳聞其實蠻誠實的

https://finance.yahoo.com/news/trump-administration-looking-50-100-165446788.html

最近金融圈又出現一則,讓人眉頭一皺、再笑出來的消息:有媒體報導,川普陣營內部正在研擬一個名為「Mar-a-Lago 協議」的構想,簡單講,就是把現有國債轉成100年期零息國債。對,你沒聽錯一毛利息都不給,一百年後再還本金。

當然這個消息一出來,財政部長耶倫立刻跳出來滅火,公開表示目前並沒有考慮發行這類債券。但你知道這種否認,有時候不等於沒這回事,因為在政策圈,這類「拋議題測風向」的操作,早就不是新聞。

我們得看背後的現實,根據CNBC的分析,2025年6月美國將面對,6.5兆美元的國債到期。在高利率環境下要借新債還舊債,等於每借一筆就要付更多利息,這才是政府開始「腦力激盪」的主因。

100年零息債看起來像笑話,事實上反而蠻誠實的。它不一定會發,但它確實暴露了美國當前的現實:到期的美債還可以還得出來,但利息可能就真的快不行了。

無息債非免成本

- 零息債不代表沒有代價

- 價格會被市場打到骨折

- 折價發行就是一次付清

- 本金得出但價值蒸發

- 看似不痛其實很傷

https://www.bankrate.com/investing/zero-coupon-bonds

所謂「無息國債」,聽起來很吸引人,政府不必每年支付利息,只要到期一次還本金就好。但等等,這不就是免費借錢嗎?那大家不都這樣做了?沒錯,這聽起來的確很棒……直到你實際拿去市場賣的那一刻開始悲劇。

市場不是慈善機構,它不看你有沒有誠意,它只看你什麼時候還錢、有沒有利息。你今天發一張 100 年後才還本金、又沒有任何利息的債券,投資人會怎麼辦?他會拿出計算機,然後冷冷地告訴你:「這張債,我最多只出兩塊錢。」

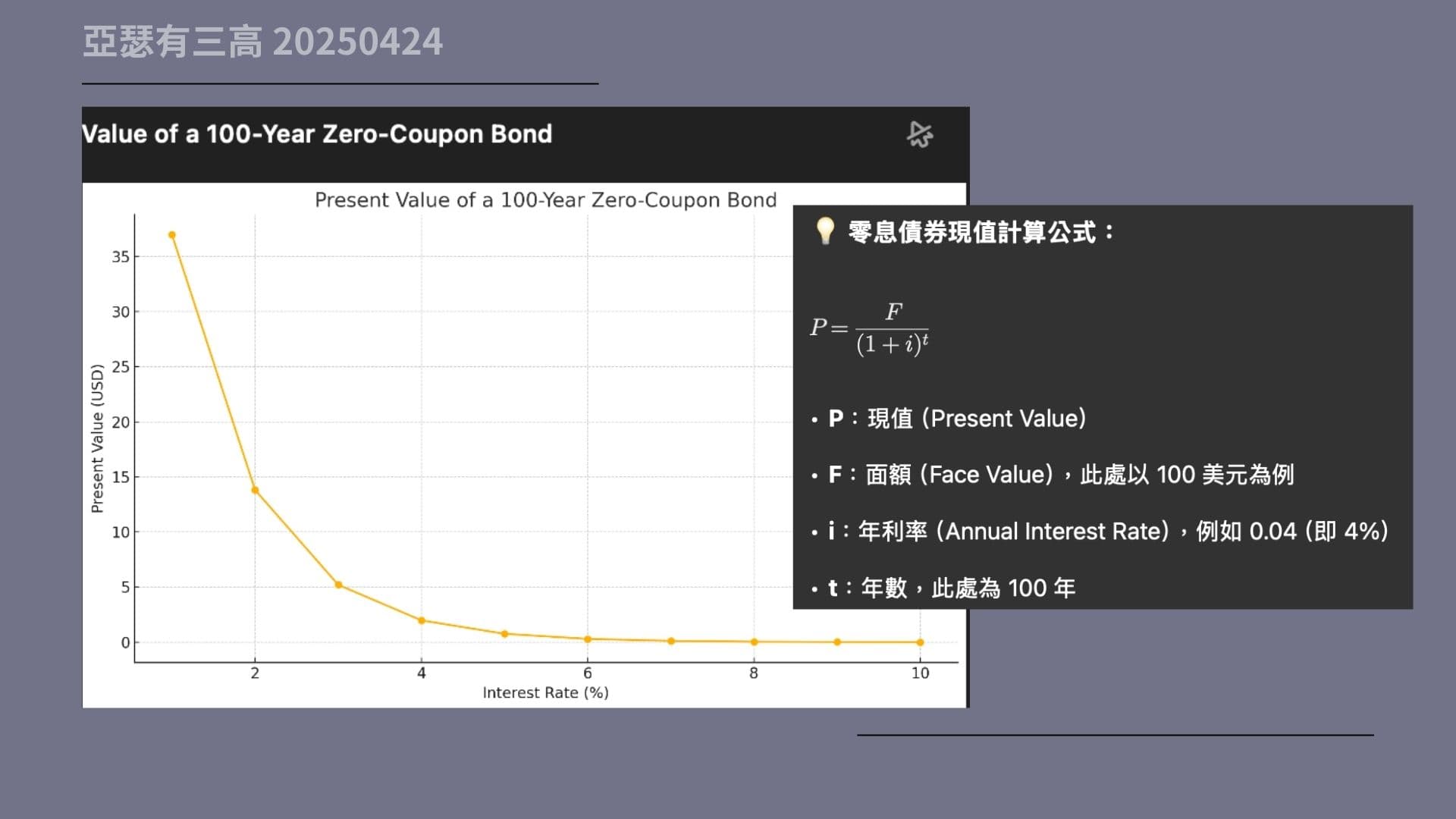

真的~我們用 4% 的年利率,去折現 100 年後的 100 美元,現在的價值大概只剩 1.98 元。這不是我們亂編,是標準金融公式的答案。

所以無息債券並不是免費融資,而是「利息一次付清」的概念。你只是把本來該慢慢還的利息,全部打成折價,先折給市場。

結果是政府發債看起來沒壓力,事實上卻是一次性大失血;投資人覺得自己買了便宜貨,實際上等一輩子還不見得拿得回來。這種債券看起來不痛,其實傷害很大,我們後面來講。

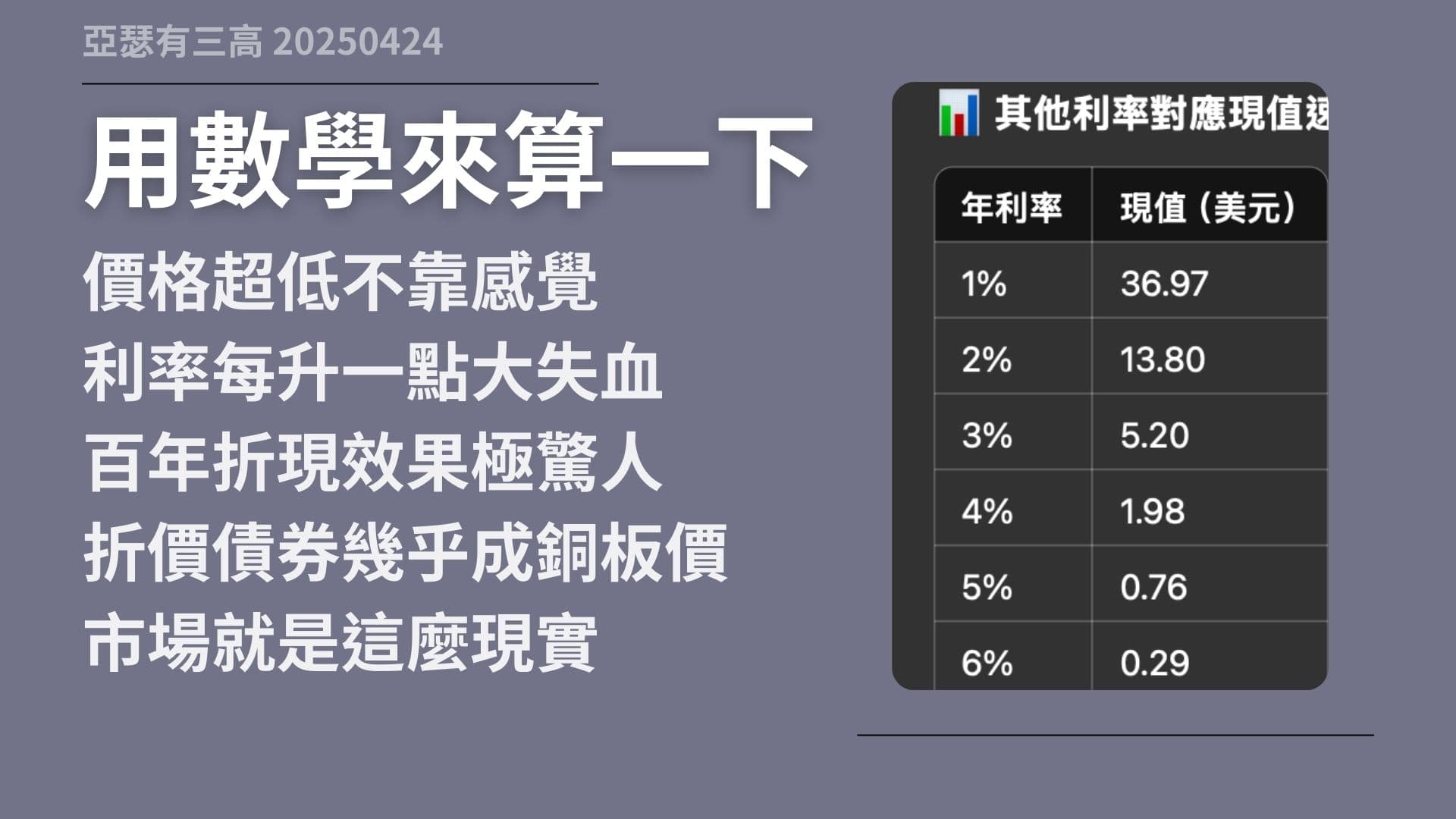

用數學來算一下

- 價格超低不靠感覺

- 利率每升一點大失血

- 百年折現效果極驚人

- 折價債券幾乎成銅板價

- 市場就是這麼現實

剛剛我們說,4% 的利率下,100 年後的 100 美元,現在只值 1.98 元。這不是什麼特例,也不是耍花招,而是所有零息債券都逃不掉的數學命運。你不給利息沒關係,數學會替你給答案,而且給得非常無情。

我們來看幾個數字就知道。利率 1%,現值還有 37 塊;2%,只剩 13;到 3%,掉到 5 塊;到了 5%,你這張 100 元的債,現值連 1 塊錢都不到。這不是折價,是直接折成銅板價。

這些數字不是金融工程的魔術,是每個投資人都會算的帳。這也是為什麼零息債券通常只會用在短期市場。因為只要期限一拉長,利率稍微一升,債券價格就會掉到你懷疑人生。

而且你還得假設這是「信用良好」的前提。如果市場對你國家的還債能力有疑慮,再加上一點風險溢酬,對不起~連銅板都嫌貴。

市場很現實,數學很殘酷。100 年的承諾,現在的價值可能只是一枚硬幣喔。

誰會買這種債

- 央行被動持有也無奈

- 壽險基金買了不想講

- 外資機構頂多觀望

- 內部消化才是主力

- 買家不是市場是制度

https://www.setn.com/News.aspx?NewsID=1644710

這種 100 年期、完全沒有利息的債券,到底誰會買?我們先說答案:不是市場,而是制度。

有些國家的央行、退休基金、國營機構,可能會被動持有。不是因為他們真的看好,而是因為「政策配合」或者「資產配置需求」,迫於無奈不買不行。

壽險公司、年金基金這些最愛長債的單位,遇到這種「一百年後才有現金流」的商品,頂多只敢象徵性地買一點點,因為說實話,這張債還沒到期,整組人可能都退休了。

外資機構呢?大多選擇觀望。基金經理人不是不會算帳,而是沒人想當最後一棒。連巴菲特都說過,最怕的不是風險本身,而是你知道這東西不合理,卻還得硬著頭皮買。

所以這種債真正的買家,不是市場,而是制度。無息百年債根本不是為了投資設計,而是為了撐場面。它是把國家信用當資本,用政治力量轉移財政壓力,把不該買的債,塞進沒得選的口袋裡。

你問誰會買這種債?答案很簡單:不想買、但沒得選的人,例如某個東亞的小島國家….呵呵呵呵呵呵

各國債券歷史

- 美國最長是三十年債

- 日本發到四十年都很抖

- 中國最多五十年做建設

- 德國長債也還是要付息

- 百年無息目前世界零例

https://www.pimco.com/tw/zh/resources/education/everything-you-need-to-know-about-bonds

如果你問,那其他國家都怎麼發債?他們有發這種 100 年期、完全沒利息的超長債嗎?答案很簡單:沒有。

美國目前的常規長債是 30 年期。雖然之前也討論過,要不要發 50 年或 100 年,但最後都不了了之,因為市場反應太冷淡。

日本雖然債務比誰都高,但他們也只發到 40 年,而且還要給利息,利率雖然低但還是要付,這點人家沒有偷懶。

中國在 2024 年開始發行 20 年、30 年、50 年的「特別國債」,為了特定投資用途而且有利息,再加上地方政府的背書、以及中央的推動。

至於德國這種財政紀律掛帥的國家,長債頂多發 30 年,就算是綠色債券,也從來不挑戰市場的容忍度。

目前全世界沒有人在發這種,100 年才還、還完全不付息的債。不是因為他們沒想過,而是因為市場根本不接受。這不是創新,這是挑戰常識。

美元信心會動搖

- 如果發百年無息債

- 短期匯率可能震盪

- 儲備貨幣地位鬆動

- 央行不怕跌只怕信用

- 全世界擔心美元霸權

https://udn.com/news/story/123006/8687468

如果美國真的發動百年無息債,市場會怎麼反應呢?我想,第一個受影響的肯定是對於美元的信心。

短期來看,市場會開始懷疑美國國債的風險。而美元的匯率,很可能就會開始劇烈波動。投資人看到這種債券設計,第一個反應絕對不是「好有創意」,而是:「你們該不會是撐不住了吧?」

長期來說,美元身為全球儲備貨幣的地位,可能會開始鬆動。因為儲備貨幣的根基是信任,一旦讓人懷疑是不是還不起國債,那各國央行就會開始減持美元,提前避險。

即使不會立刻撼動美元霸權,但它的根基會開始鬆動。全球央行其實不怕價格波動,最怕的是信用出問題,那不是跌價是秩序崩盤。

到那時候,大家問的就不會是「這張債券划不划算」,而是:而是:「美國,你還行不行?」

債留子孫非創新

- 利息折價延後清算

- 壓力轉嫁給未來人

- 短期帳面好看而已

- 制度問題沒有面對

- 信任破了就回不來

一百年的無息債,聽起來像是某種金融創新,但它其實不是,它是一種延後清算。

它的本質,並不是壓低債務壓力,而是把利息轉為折價,把償還時間推到一百年後,把今天的難題,包裝好,交給未來的人處理。

短期來看,也許能減少利息支出,讓帳面好看一點;但從長期看,這就是一種制度性的債留子孫。它不是解決問題,而是選擇不面對問題。

這樣的操作,就算國會能勉強通過,就算短期能敷衍市場,但它是靠市場信任撐著的,而信任這種東西,一旦破了,就回不來了。

這不是投資,這是賭博。賭未來會更好,賭通膨會吞掉債務,賭後代還會接手買單。

但如果一個國家,要靠「一百年不還錢」才能撐下去,那最大的問題,早就不是債務,而是這個制度,還撐不撐得了一百年?

美國的霸權,還有沒有一百年的信用?

我是亞瑟~我們這一集就到這邊

我們的電子報應該已經開始了

如果你有興趣

下面的說明欄就可以點擊

每天把完整的全文

發到你的email裡面

我們明天回到制度經濟學

明天見~拜拜!