All in 聯發科 等待進場訊號 20240725,這次要來講ALLin聯發科的事情,會講這個議題主要是要,回答一個網友的問題,如果帶有政治信仰觀點來看股市,其實是不正確的,因為這樣子很容易失準,所以用我的方式看新聞,來講解一下怎麼看聯發科的~

All in 聯發科 影片

All in 聯發科

- All in 聯發科

- 等待進場訊號

- 歐印聯發科

- 華為控聯發科5G

- 華為5奈米將上市

- 聯發科勁敵是高通

- 手機晶片評價低

- 聯發科抖不抖

嗨我是亞瑟我有三高

今天是2024年7月25號

這次要來講ALLin聯發科的事情

這次會講這個議題主要是要回答一個網友的問題

如果帶有政治信仰觀點來看股市

那其實是不正確的

因為這樣子很容易失準

用我的方式來看新聞

來講解一下我怎麼看聯發科的

等待進場訊號20240725

- 期貨股票ETF全出清

- 空手隔天反彈大漲

- 颱風假兩天美股大跌

- 7/26台股很刺激

- 這次止跌就進場蹲

今天是2024年7月25號

現在是在等待進場的訊號

其實前幾天我就把期貨

股票跟ETF全部出清了

而出清之後的隔天

就技術性的反彈大漲

哎呀傷心啊

後來接著是颱風假兩天

這兩天美股剛好大跌

唉 這是非常幸運的躲過一劫

7月26號就是明天開盤

台股應該會很刺激

這一次比較擔心的事情是

可能會有ETF螺旋下跌的問題

就是多殺多囉

但是不管怎麼樣

止跌了我就會進去趕快進場抄底

多頭市場回檔就是賺錢的訊號

不過這次要蹲可能要蹲一陣子

要有耐心喔

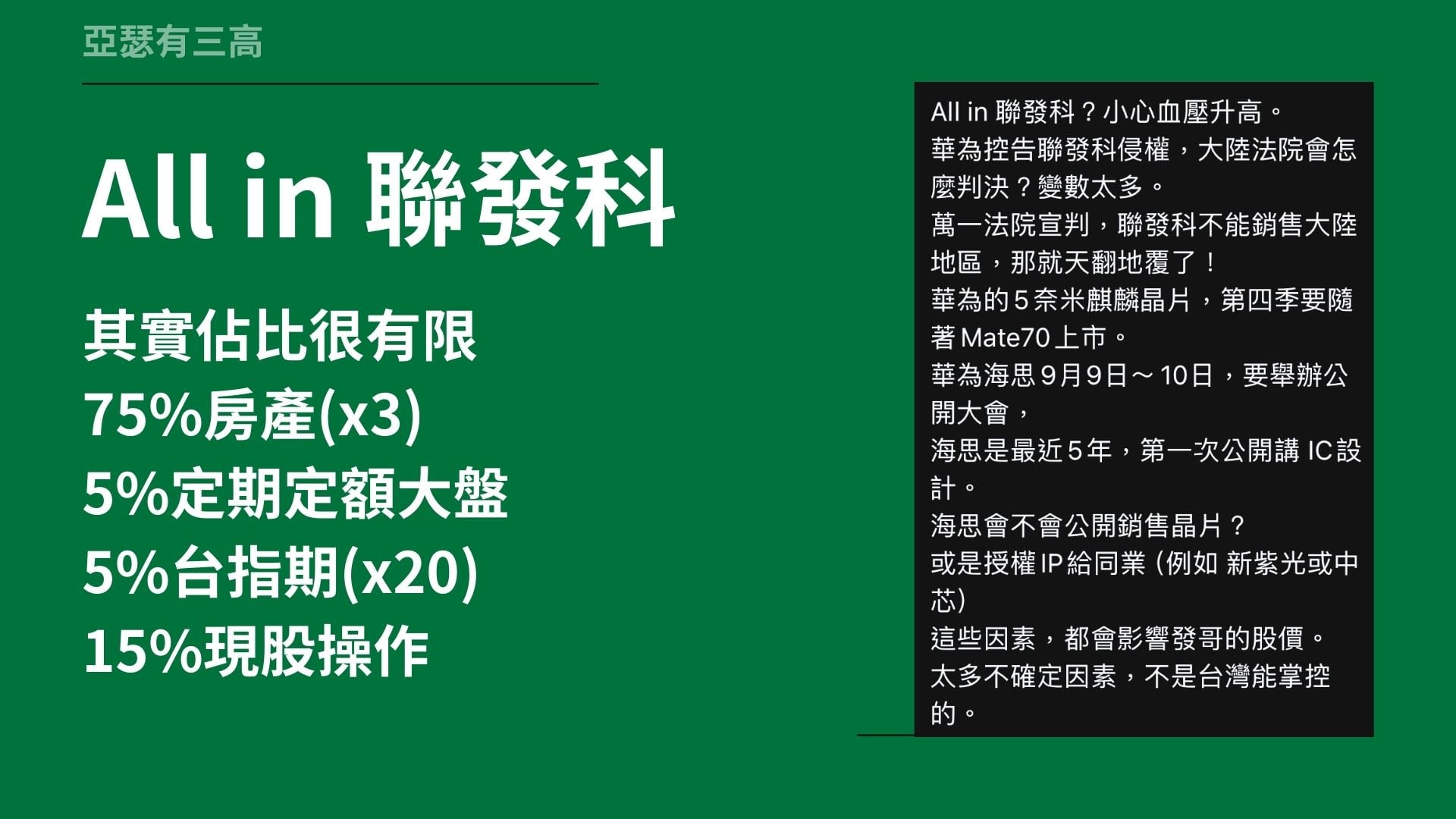

All in 聯發科

- 其實佔比很有限

- 75%房產(x3)

- 5%定期定額大盤

- 5%台指期(x20)

- 15%現股操作

接下來來講ALLin聯發科的議題

那也是這一次的重點

那就是要回答網友的留言

順便可以講一下

我自己是怎麼去看新聞

怎麼去評估時事的狀態的

那這網友大概問我說

這個歐印聯發科小心血壓升高

其實對我自己的資產分配來說

歐印聯發科佔比並不算高

75%的資產是在房地產

5%是定期定額大盤

5%是台指期

現股操作的部分15%

所以即使我歐印聯發科

也只是我資產的15%而已

而且這個曝險在我心中並不是非常高

原則上是因為

房產它基本上是有開槓桿的

75%是房產

但是乘上三倍槓桿之後

曝險是很高的

另外台指期是我最緊張的

雖然台指期只佔5%的部分

但是因為台指期的槓桿非常高

高達20倍

這樣一乘下來之後

台指期的波動就會對我的總資產

造成重大影響

所以真正讓我睡不著

真正讓我血壓高的

那就是台指期

不是聯發科

現股的漲跌很慢

加上沒有槓桿

所以說怎麼樣都不會血壓升高的

請您放心

那接下來我們回答下面的問題囉

華為控聯發科5G

- 5G要高通授權費

- 華為勝訴就改交錢

- 應該會更便宜

- 聯發科不賣中國

- 一票中國手機會翻掉

華為控告聯發科5G侵權

網友說華為控告聯發科

可能會造成聯發科無法出貨

我們先看一下聯發科的回應

那就是此訴訟對公司無重大影響

聯發科會不會說謊呢

坦白說這十幾年來

還沒有遇過聯發科說謊的

所以我們暫且看下去

在我自己的判斷裡面

5G的專利是握在高通手上的

所以各家手機都得付高通授權費

華為如果告聯發科勝訴的話

那就代表著聯發科

以後在中國出貨的時候

要付給華為技術費

那也好啊

因為付給高通授權費是很高的

付給華為一定比較少

所以說穿了

市場認為如果華為勝訴

那也應該是會比較便宜的

而實際上勝訴的機率並不算高啦

好再來講一件事情

那就是聯發科不可能不賣中國的

中國的經濟法院也不可能這麼判

各位都很明白

中國的法院是非常的尊重人民

幣的

如果說真的限制了聯發科

不准聯發科出中國

那麼一票中國品牌的手機

將會直接翻掉啊

因為高通很貴

而且高通還要收更多的保護費

就是授權費

這會使得他們的成本優勢

直接被打掉

當然啦這邊還有一些其他的新聞

可以參考看看

大致上大家都覺得影響不大

即使告贏了

專利費也非常的便宜

所以看起來是件好事不是件壞事

所以這位網友

您是不是把好事當壞事解讀啦

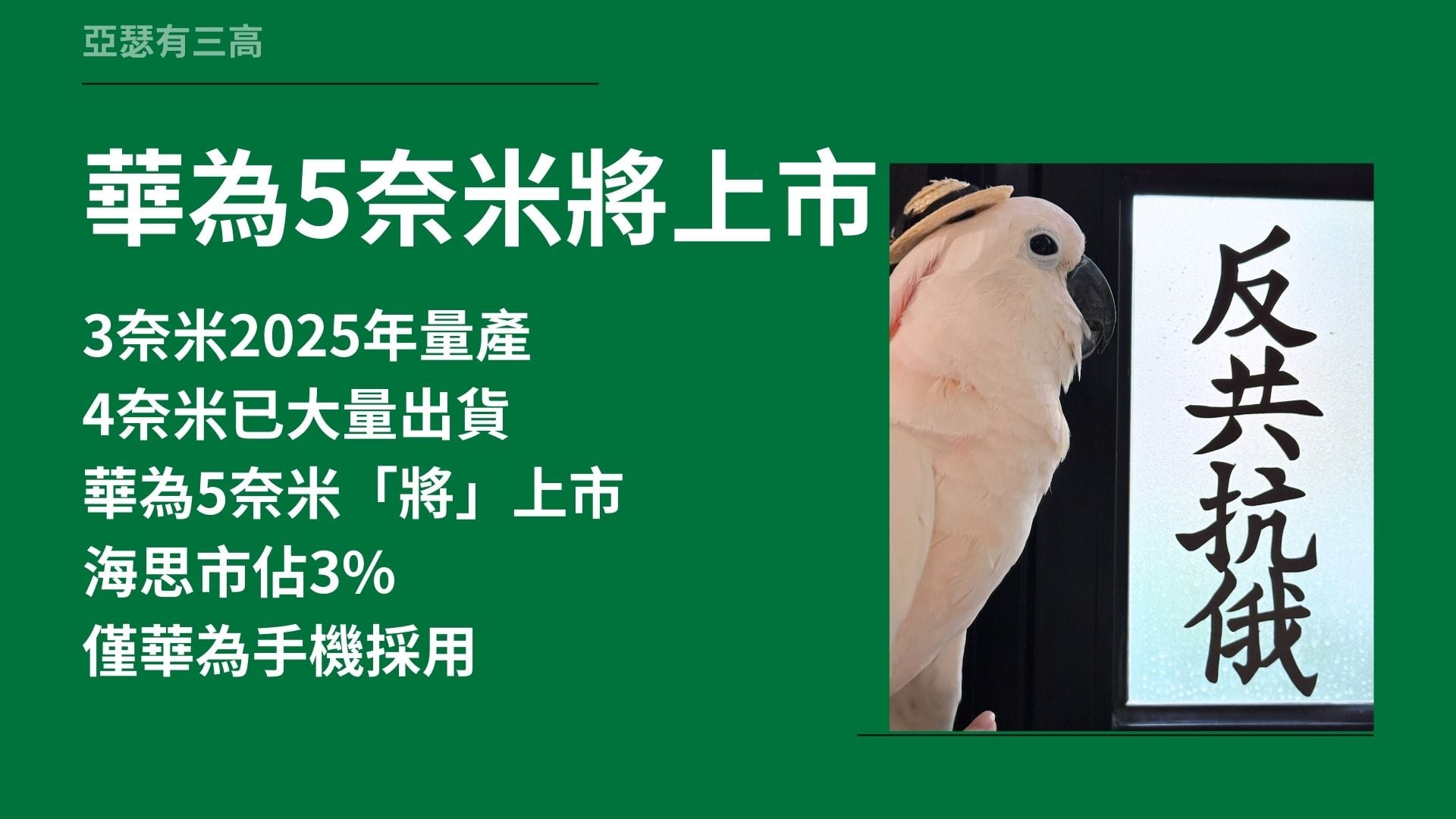

華為5奈米將上市

- 3奈米2025年量產

- 4奈米已大量出貨

- 華為5奈米「將」上市

- 海思市佔3%

- 僅華為手機採用

再來我們提到華為5奈米的手機CPU

即將上市的事情

預期2025年3奈米的CPU就要量產了

而聯發科是第一梯次

這應該沒有問題

再來在2023年的第四季

聯發科的4奈米就已經發表了

而現在2024年

4奈米的手機晶片也早就已經大量發貨

而且都要出第二代的4奈米晶片了

而這個時候

在2025年的第四季

華為才準備要上市第五奈米

這個會不會有點慢了一點

另外一個事情是誰幫海思做晶片

用什麼機器做晶片

成本cover得過來

良率可以cover得過來嗎

這個部分Google一下應該就有答案

而且有定論了

再者海思的市占只有3%

而且只有華為手機採用

為什麼會這樣

這有兩大原因

第一個原因是他們的產量根本就不足

第二個原因是生產一顆賠一顆

還有第三個原因

那就是如果真的好用

怎麼會沒有人採用呢

在YouTube上面搜尋一下

中國科技博主們的評測

各位就可以了解華為的手機到底是如何了

在這邊我就不多加評測

搜尋你就有答案

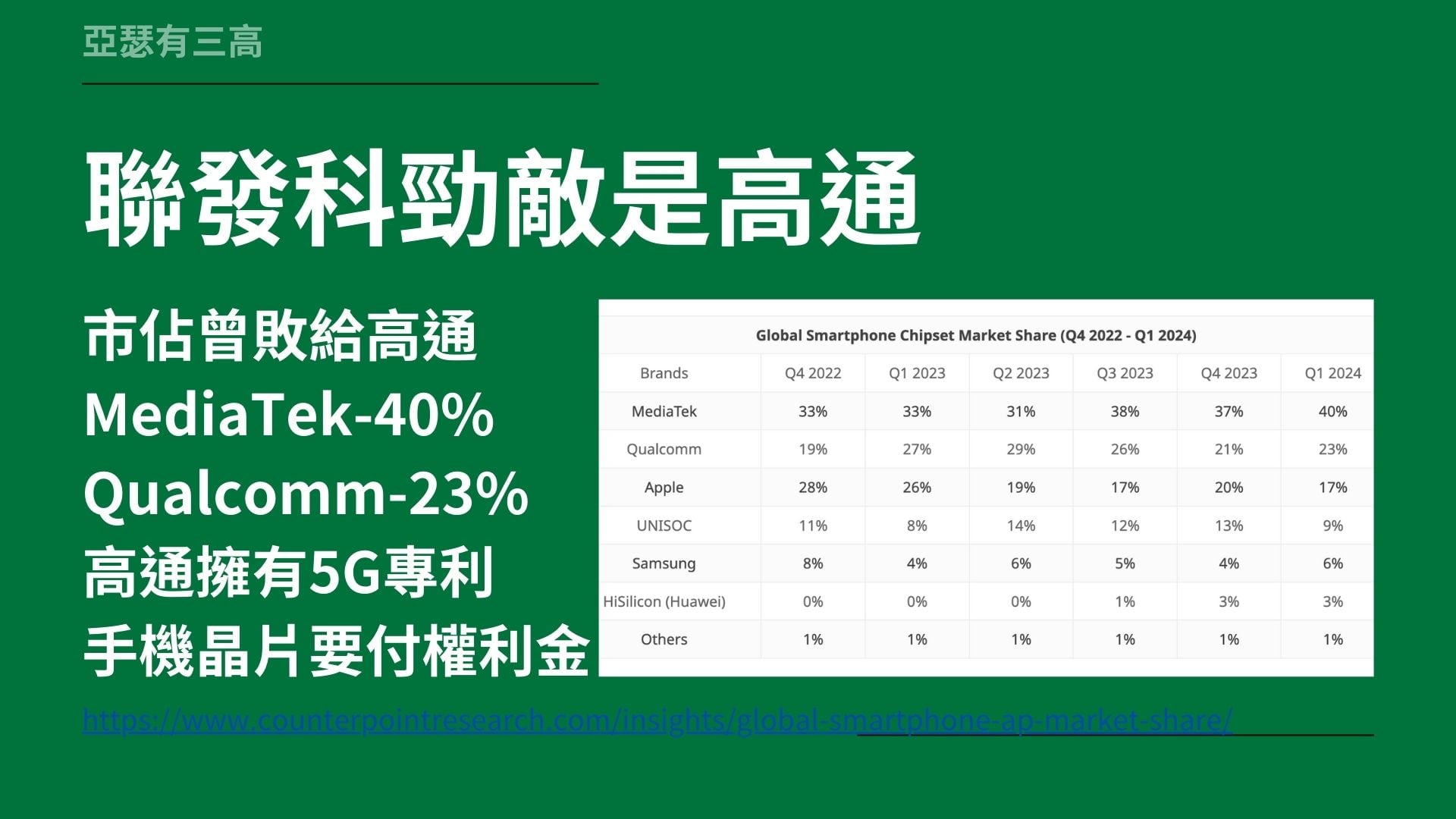

聯發科勁敵是高通

- 市佔曾敗給高通

- MediaTek-40%

- Qualcomm-23%

- 高通擁有5G專利

- 手機晶片要付權利金

在這邊其實我並不是一直想要去

批評這個網友講的不對

實際上聯發科有非常多的問題

有非常多的疑慮

的確是要值得擔心的

但是他該擔心的不是華為

應該是高通

聯發科的勁敵曾經是高通

而且在幾年前

聯發科的市佔率是曾經敗給高通的

但是這幾年有反回來

我們看一下

在2024年第一季度的時候

聯發科的市佔率是40%

然後高通是23%

所以目前高通是咬著聯發科當第二名的

比較令人擔心的事情是

高通實際上是握有5G的專利權的

因為高通發展得很早

專利權也佈得非常的滿

那麼現在每一台都要付給高通5G的權利金

這就是高通躺著都能賺錢的原因

所以聯發科真正要擔心的是高通

不是海思

海思在這邊只有3%而已

不能拿3%的競爭對手來看40%

這中間的市佔有個很大的差距

手機晶片評價低

- 兩強爭鬥利潤低

- 中國市場亦不穩

- 過去本益比僅10

- AI本夢比加持

- 本益比達到20

聯發科另外一個值得擔心的問題

那就是手機晶片的評價

向來是很低的

我們要留意一個事情就是過去

聯發科大多數的產品是手機晶片

而手機晶片的市場

它通常過去都在跟高通做爭鬥

而這兩強不斷的爭鬥情況之下

使得他們的利潤都很低

以至於市場上面

不願意給他們比較高的評價

再加上聯發科主要市場是中國的手機業者

這也使得它前景一直以來都是不穩定

令人擔心的

聯發科或高通也好

他們過去市場給他們的本益比

都在10倍左右

所以如果是純手機晶片的話

市場並不是那麼的看好

以現在聯發科的股價跟它的營收來說的話

至少股價要砍一半

才能回到過去正常的本益比喔

但是不一樣的事情是AI開始了

所以AI就有本夢比的加持

本夢比的加持之後

聯發科的本益比才來到20

更令人擔心的事情是

聯發科目前還沒有真正出貨AI

雖然它有很多AI在打算

雖然它有很多AI在展示

但是聯發科出的手機都還不能算是真正的AI手機

聯發科的AI還沒開始

而這個本益比20

基本上多得這10是夢的部分

這是聯發科要擔心的部分

聯發科抖不抖

- 波段抄底失敗

- 破季線就出清了

- 回檔10%左右

- 下次再來加碼

- 期貨部位超級抖

先不管聯發科抖不抖這個問題

我是覺得當我們在看一個公司好跟不好的時候

要以正確的觀念去看它

如果說今天擔心3%的競爭對手會把聯發科打敗

而不看好聯發科的話

那其實上是不對的做法

但是如果說你覺得高通會打敗聯發科

而你看不好聯發科的話

那我覺得那是正確的做法

如果覺得中國會不讓聯發科在中國發貨

所以看不好聯發科

那我覺得是錯的做法

如果你擔心華為會跟聯發科收超高的授權費

甚至遠遠超過高通而不買聯發科的話

那就是正確的做法

回到我們一開始想講的東西

聯發科抖不抖呢

坦白說

前陣子我抄底聯發科波段低

實際上抄底失敗

這裡先是跌的嘛

所以聯發科跌破季線我就出清了啦

總體而言聯發科大概回檔10%左右

那麼下次再來加碼

這次的聯發科從690幾塊

一路到1500左右

我向來都是有時候進有時候出

有時候進有時候出

把那個波段賺滿

那為什麼要研究聯發科

那只是因為我得對聯發科有信心

這樣子我才敢來回做波段

那什麼是抖的

期貨部位才是超抖的

期貨的部位呢

因為我們散戶買ETF

買得有點過頭了

那台股的整體本益比

被衝了這麼高之後

尤其是有些產業

本來就不應該有這麼高的本益比的

而現在因為ETF買盤

使得它本益比變得比較高

那未來會不會因為一路跌價

而大家一直賣

這反而是讓我更擔心的

所以期貨的部分我更抖

加上期貨開了槓桿

坦白說這次的回檔

期貨才是真正讓我大賠的地方

聯發科還好啦還好啦

可接受範圍內

好那今天就到這邊

明天如果有機會

我們接著談當初怎麼選聯發科的