渡邊先生 日幣套利交易 20240812,這次的市場劇烈波動,實際上是由渡邊先生的Carry Trade日幣套利交易引發的。因此,我們不得不深入了解這種套利交易的運作原理,以及未來可能帶來的影響。希望在下一次市場震盪時,我們能夠應對得當,順利避險。

渡邊先生 影片

渡邊先生 日幣套利交易

- 看錯卻做對

- 渡邊先生

- Carry Trade 簡介

- 日本提供流動性

- 日幣套利交易平倉

- 日本央行未來對策

這次的市場劇烈波動,實際上是由渡邊先生的Carry Trade日幣套利交易引發的。因此,我們不得不深入了解這種套利交易的運作原理,以及未來可能帶來的影響。希望在下一次市場震盪時,我們能夠應對得當,順利避險。

看錯卻做對

- 20240812

- 擔憂的ETF賣盤沒來

- 放心的日幣套利爆炸

- 提前出場避開大跌

- 反彈時未即時加碼

- 投資部位陸續加回

今天是2024年8月12號。在最近的市場動盪中,上一週我看錯了事件,但卻做對了決策。我擔心的ETF賣盤並沒有出現,但我放心的日幣套利交易卻突然爆發。幸運的是,我在7月中左右提前出場,避開了8月初的大跌。然而,8月初大跌後的反彈,我沒有及時加碼,這有點可惜。

不過,上週我已經將主動投資部位重新加回,本週也將被動投資部位加回,並陸續進場進行期貨交易。我希望下一次遇到類似的情況時,我能有膽量修正自己的錯誤,並在市場最低點進行反向操作。

渡邊先生

- 2024年8月初全球震盪

- 日本下跌13% 美台9%

- 渡邊先生Carry Trade

- 國際借貸套利大幅平倉

- 引起全球市場劇烈波動

8月初,全球股市經歷了一場巨大的震盪,日本股市竟然下跌了13%,而美國和台灣的股市也分別下跌了約9%。這件事情過了一週之後,大家終於找出了問題的根源。其實,這次的市場波動主要是受到渡邊先生效應的影響。

所謂的“渡邊先生”,在英文中就是Carry Trade,也就是日幣套利交易。簡單來說,這是一種跨國借貸的方式,從日本借錢並將資金投資於美國。然而,因為8月初發生了大規模的平倉,這些槓桿交易引發了全球市場的劇烈波動。

渡邊先生這種交易方式已經存在多年,沒想到經過疫情之後,渡邊先生交易的規模已經變得非常驚人。我們接下來好好聊聊這件事。

Carry Trade 簡介

- 借低利率日圓0.5~1%

- 投資美國股市債市

- 全民套利交易盛行

- 民眾抵押房地產

- 企業發行基金債券

Carry Trade就是套利交易,而我們這裡特別講的是日本和美國之間的套利交易。原則上,由於日本長期採行低利率或負利率政策,因此在日本借日元是非常便宜的。例如,將土地或房產作為抵押進行借款,基本上利息只有0.5%到1%左右。借到這些日元後,投資者會將其兌換成美元,再投到美國的股市或債市,從而獲得不錯的報酬。

特別是美國的股市長期穩步成長,債市也非常穩定,所以這成為了一個理想的套利方法。最近,這種操作方式已經變成全民進行的套利交易。為什麼這麼說呢?以一般民眾為例,他們會抵押房地產,將借來的錢轉移到美國市場進行投資。

同樣地,企業也會發行基金甚至債券,將籌集的資金投入美國市場。等於是從日本當地借出日元,然後利用兩國之間的利差進行套利,從中賺取利潤。

日本提供流動性

- 日央行長期低利

- 疫情後美國利率上升

- 吸引Carry Trade資金

- 資金流入美國市場

- 本波熱錢來源之一

由於大量的Carry Trade,日本反而成為提供全球流動性的主要來源之一。日本央行長期實行低利率政策,導致國內利率極低,甚至有些法人借貸的利率僅為0.25%。然而,疫情之後,美國的利率卻急劇上升。

讓我們來看一下這張圖。原本美國的利率並不高,所以套利交易的收益相對有限。但隨著美國利率上升,套利變得異常有利可圖,這導致大量資金瘋狂湧入Carry Trade中。正如我們之前提到的,原本這只是少數法人利用利差賺取一些小額收益,但隨著利差變大,現在不僅是民眾和企業,甚至整個社會都參與其中。

這些資金的規模難以估計,但有學者表示,海外投資的獲利已經佔到了日本GDP的10%。這些資金瘋狂流入美國市場,成為了美國股市飆漲的重要熱錢來源之一。因此,不僅是美國聯準會在提供流動性,日本也在為美國股市提供著大量的流動性。

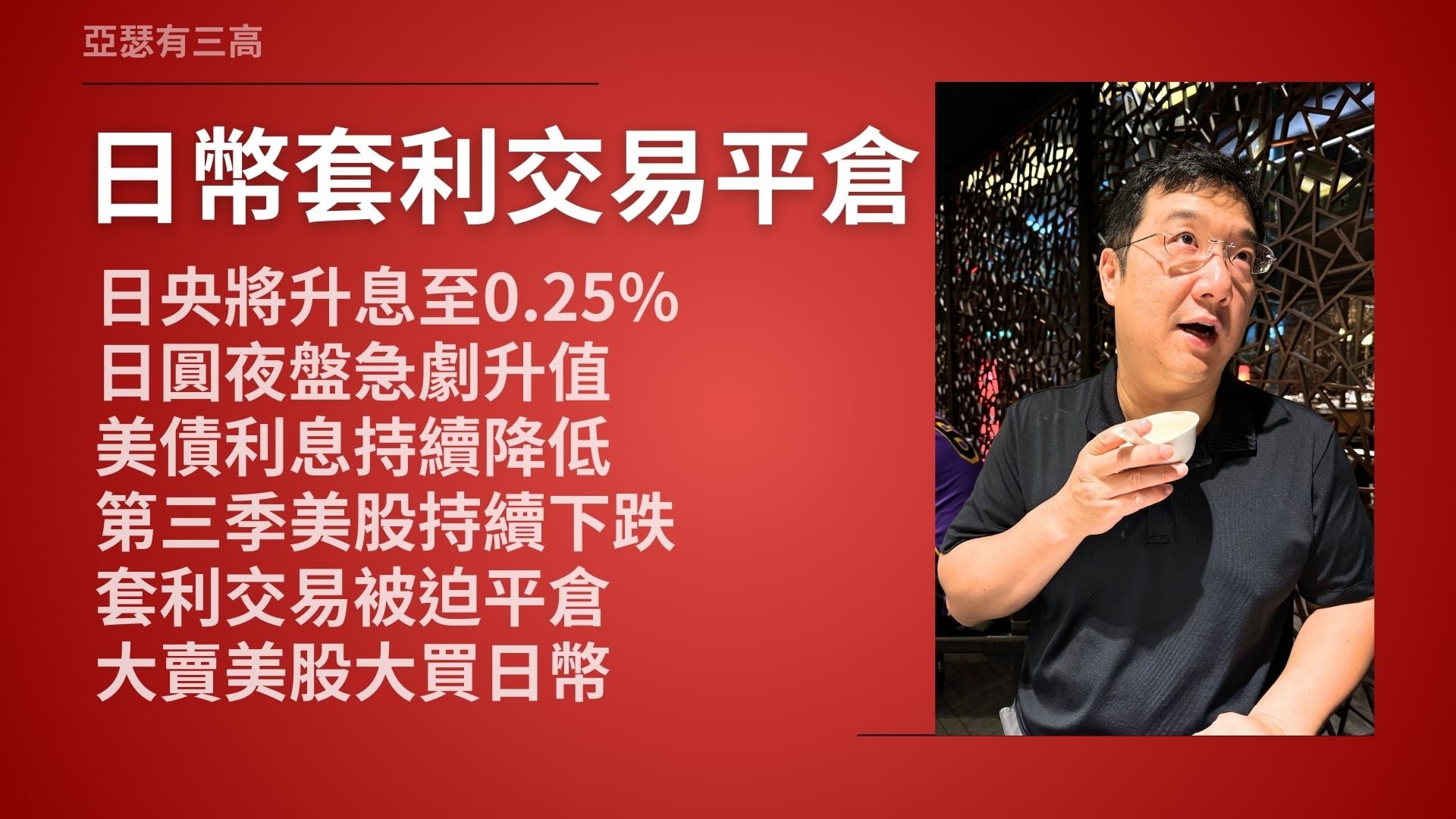

日幣套利交易平倉

- 日央將升息至0.25%

- 日圓夜盤急劇升值

- 美債利息持續降低

- 第三季美股持續下跌

- 套利交易被迫平倉

- 大賣美股大買日幣

日幣套利交易的平倉引發了極大的風波,然而原本我們並沒有預料到會有如此大的波動。這次事件之所以變得如此嚴重,是因為多個不利條件同時出現,導致這個“雪球”越滾越大,最終引發了巨大的市場震盪。

首先,日本央行宣布未來將基準利率提高到0.25%。這個升息決定在日盤時導致日圓升值,但在夜盤時,日圓卻突然大幅升值,超出預期的幅度,使得日本的銀行無法及時出來干預穩定匯率。

此外,今年以來,美國國債的利率持續下降,使得套利的空間逐漸縮小。而從更長期來看,美股自第三季開始持續下跌,從最高點已經下跌了30%到40%。原本,日本的升息幅度較小,美國債券利率小幅下降,日圓略微升值,這些變動都不至於引發如此大的反應。然而,由於今年投入套利交易的資金已經開始產生虧損,導致這些套利交易被迫平倉。

在平倉過程中,投資者大規模拋售美股和美債,並大量買入日圓。如果資金不足,投資者甚至需要動用其他國家的資金來填補損失,這也導致他們拋售其他國家的股票,如日本和台灣的股票。因為各國的基金都需要提前準備好資金,以防在市場崩跌時沒有現金去應對,這就是為什麼這次日本套利平倉會引發如此大的影響。

日央未來對策

- 快速升息應不可能

- 國債金額大GDP六成

- 房貸款利率0.5-1%

- 十年內逐步升至1%

- 政府、房產、股市緩降

日本央行未來的對策目前已經相當清晰,因為他們已經明確表示未來不會再進行快速升息。日本央行將採取緩慢、逐步的方式,將利率調整到他們所期望的水平,同時盡量減少對市場的波動。大多數學者也認為快速升息是不可能的,原因有幾個。

首先,日本的國債金額非常龐大,約佔國內生產總值(GDP)的六成。如果快速升息,日本政府將無法承擔如此高的利息支出。其次,日本的房貸利率目前在0.5%到1%之間,如果迅速升息,房價勢必會暴跌,這將對日本經濟造成嚴重打擊。

因此,可以預見的是,在未來十年內,日本央行將非常緩慢地將基礎利率提高至約1%。這一過程將極為緩慢,同時在這十年內,政府將面臨越來越多的利息負擔,導致政府投資減少。由於房貸成本上升,房價也將逐步下滑。

另外,許多日本投資者借錢後將資金投入ETF或日本股票,他們可能會逐步減少這類投資,並開始賣出資產。如果沒有新的資金流入,日本市場在未來十年內很可能會緩慢地下降。因此,對於那些考慮投資日本市場的人,必須要三思而行。