Howard Marks AI泡沫正形成 20250114,Howard Marks 在最新文章《On Bubble Watch》中提醒,市場正處於泡沫形成階段,特別是科技行業和 AI 領域的高估值。他分析了市場情緒過於樂觀、估值高漲、對科技巨頭的依賴,以及被動投資對市場的影響。

Howard Marks AI泡沫正形成 影片

On Bubble Watch

- Howard Marks發表

- 提醒泡沫可能來臨

- 曾準確預測網路泡沫

- 文章提五大市場問題

- 內容需深入了解

https://www.oaktreecapital.com/insights/memo/on-bubble-watch

投資大師 Howard Marks 前幾天發表了一篇很重要的文章,叫做《On Bubble Watch》。他再次提醒我們,泡沫經濟可能會來臨,引起了投資圈很大的討論。坦白說,他並不是一個悲觀主義者,但他在二十幾年前曾經成功預測了那時候網路泡沫的發生。他其實是一個很務實的投資者,甚至連巴菲特都是他的忠實讀者。

這篇文章中提到了五個重點:第一個是市場的情緒太樂觀;第二是目前估值過高;第三是對於科技巨頭過於依賴;第四是我們對新技術好像太過狂熱;第五則提到了被動投資可能產生的效益。

雖然我對這篇文章的內容並不是完全認同,但 Howard Marks 畢竟是一位投資大師。他的著作也很豐富,而他的理論也受到很多人的支持,所以我們必須要認真地去讀一下,了解一下他的觀點。至於這篇文章講的是對是錯,我們接下來會來討論一下。

Howard Marks

- 橡樹資本創始人

- 《Bubble》預測網路泡沫

- 《投資最重要的事》經典

- 2024年表現不佳但影響大

- 理念具長期價值

https://readingoutpost.com/most-important-thing

Howard Marks 是橡樹資本的創始人之一,也是全球知名的投資專家。在2000年的時候,他曾經發表過一篇文章,叫做《Bubble》,準確預測了網路泡沫的崩潰,這使得他成為投資界的傳奇人物。

此外,他也出版了許多重要的著作,其中最有名的一本是《投資最重要的事》,被非常多的投資人譽為經典之作。他的作品深入探討了市場週期、風險管理以及長期投資策略,因此他被公認為市場中的投資大師。

當然,反面意見我們還是要提一下,那就是 Howard Marks 在2024年的投資表現並不是那麼理想。但我認為,這並不影響他作為一位卓越投資者的地位。因為投資是一生的事情,不能以一兩年的表現來評估他的整體能力。因此,他的投資理念、經驗和想法,仍然有高度的參考價值。

好了,現在我們就回到他這次的《On Bubble Watch》這篇文章中,看看他的觀點有哪些重點。

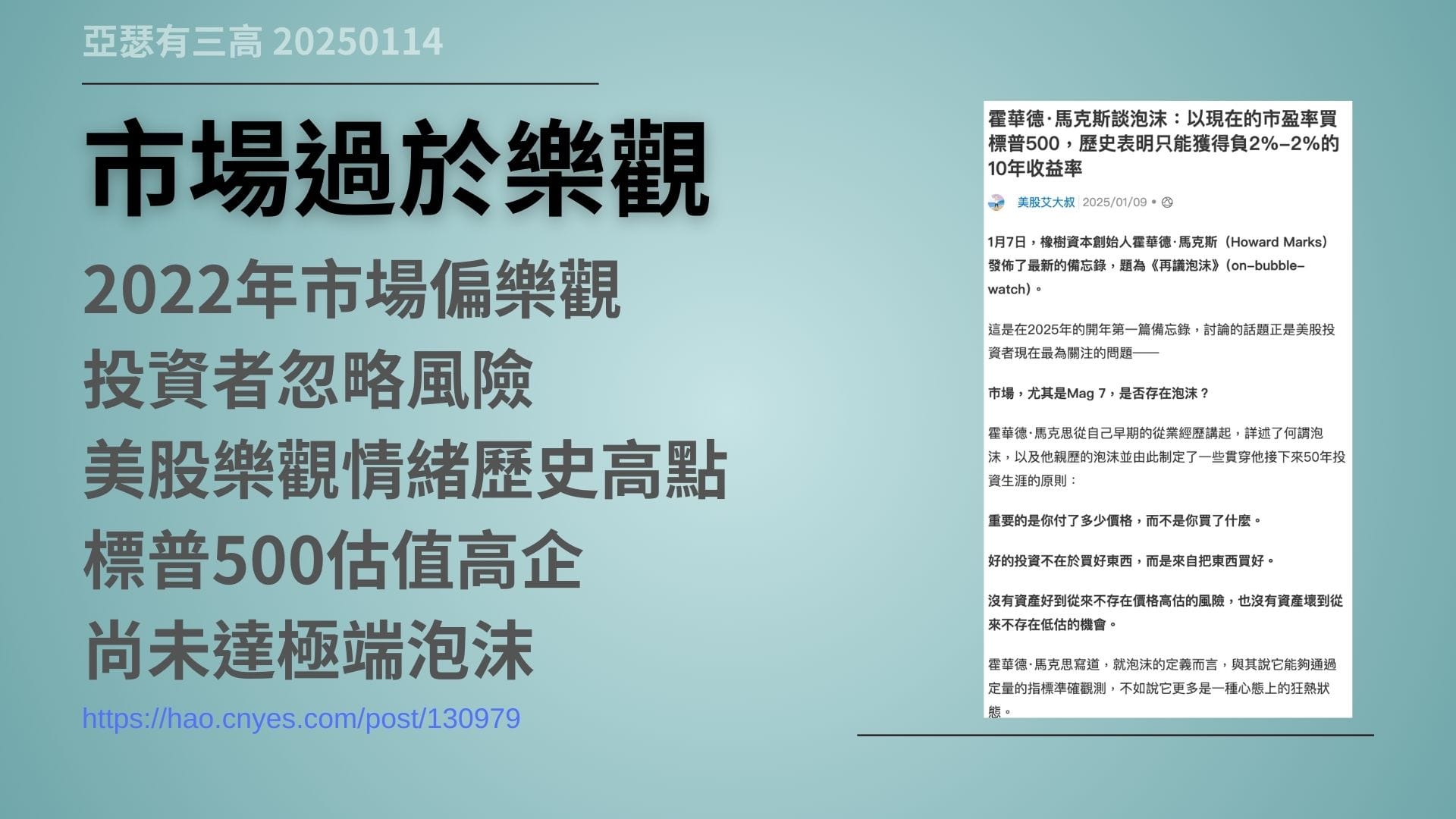

市場過於樂觀

- 2022年市場偏樂觀

- 投資者忽略風險

- 美股樂觀情緒歷史高點

- 標普500估值高企

- 尚未達極端泡沫

https://hao.cnyes.com/post/130979

Howard Marks 指出,自2022年以來,市場的情緒普遍偏於樂觀。這樣的情緒可能讓投資者忽略潛在的風險,因為當大家忙著追逐熱門資產時,很可能將市場價格推得過高,進而讓整個投資場邁入一個惡性循環。而這往往就是泡沫的前兆。

根據最近的調查,美國散戶對於未來12個月美股的看漲情緒,已經來到歷史最高點。民眾的樂觀情緒甚至超過了2000年網路泡沫時期的程度。同時,標普500的平均估值也達到了長期以來的高水位,因此市場可能已經進入高估的狀態。

但是,我自己認為目前的市場情緒還沒有達到2000年那種極端樂觀的現象。在過去的泡沫時期,只要一間公司把名字改成「.com」相關的名稱,股價就能飆漲,甚至嚴重虧損的公司只要宣佈要進行網路化,就能重新獲得信心。

相比之下,現在與 AI 相關的公司,還沒有出現這種引導暴漲的情況。因此,我覺得目前的市場情緒仍然在理性的範圍之內。

估值過高問題

- 市場估值高於歷史

- 標普500估值達史高

- 特斯拉股價增速超營收

- AI公司本益比達60倍

- 高估值但收入增長明確

https://hao.cnyes.com/post/128874

原文中提到,目前市場中有許多公司的估值明顯高於它們的歷史水平,特別是在科技行業。

例如,以標普500指數為例,整體市場的市盈率已經來到了歷史高位。而這些高估值的公司能否支撐市場的期待,仍然是一個未知數。

從市場狀況來看,比如特斯拉,2024年的股價上漲了63%,而它的本益比已經達到120倍,遠遠超過其37%的盈利增長率。也就是說,股價上漲的速度比它的營收增長速度還要快。

此外,AI相關公司的本益比普遍在50倍到60倍之間,這顯示市場對於這些公司的未來成長有著極高的預期。

我個人認為,雖然這些股票的本益比確實很高,但它們的營收成長也在快速跟上。這與2000年的情況有所不同。那時候科技股的暴漲多數基於投機,很多公司甚至沒有營收增長,還在持續虧損。

現在這些高估值的 AI 公司,至少有明確的收入來源,而且增長潛力很大。甚至有許多公司能夠達到每年50%,甚至100%的增長速度。

因此,股票市場可能會提前反映未來兩到三年的估值。從這個角度來看,50倍或60倍的本益比,其實並沒有那麼過於誇張。

過度依賴巨頭

- 七巨頭市場影響大

- 面臨增長放緩風險

- 巨頭占標普500權重高

- 市值增長超5兆美元

- 巨頭推動技術革新

Howard Marks 在文章中提到,市場對於「七巨頭」的依賴程度越來越高。投資者似乎一直假設這些公司會持續成功,但巨頭同樣面臨著競爭壓力,以及增長放緩的高風險。如果未來的表現不如預期,或者獲利或投資停下來了,那麼勢必會對整個市場造成嚴重的影響。

目前市場上的這七大巨頭,包括輝達(Nvidia)、Meta、特斯拉(Tesla)、Amazon(亞馬遜)、Alphabet(Google母公司)、微軟(Microsoft)和蘋果(Apple),在標普500指數中的權重已經接近30%。2024年,這些公司的市值增長高達5兆多美元,超過了美國和中國以外,所有國家的GDP總和。

我自己認為,這些現象其實是可以理解的。AI技術的變革需要巨大的資金和資本投入,而只有巨頭才有能力推動。我們可以回顧過去的一些技術革命,例如網路時代的技術革命、更早之前鐵路的技術革命,甚至是二次工業化的過程。

這些大型技術革新在初期,都需要由大型資本來主導推動。因此,我覺得在這個階段,由這些科技巨頭領導,進行大規模的投資,其實並不足為奇。

新技術的狂熱

- AI推高公司估值

- 預期兌現需時間

- 估值增速超業績增長

- 股價遠超營收增幅

- 質疑反而減少風險

Howard Marks 認為,人工智慧這些技術所引發的市場熱情,確實推高了所有 AI 相關公司的估值。但是,他也提醒,市場對這些技術的預期是否能夠兌現,仍需要時間來驗證。換句話說,AI 不一定能夠帶來實際的盈利,也不一定能夠實現市場的高期待。

從市場的角度來看,巴克萊的策略師指出,投資者對於 AI 的前景可能過於樂觀。相關公司的估值增長速度,已經遠遠超過了它們的業績增長速度。例如,輝達在2024年的股價上漲超過200%,但是它的營收增長其實只有100%。也就是說,股價的漲幅已經遠高於業績的漲幅。

不過我認為,目前市場對 AI 仍然存有許多質疑,也對 AI 的不確定性抱有很大的懷疑。這反而是一個好現象。如果今天整個市場對 AI 的未來完全樂觀,才可能導致泡沫越吹越大並最終破裂。以目前的情況來看,我覺得反而更符合所謂的「On Bubble」的狀態,泡沫應該還在持續形成當中,但還沒有到達即將爆裂的階段。

被動投資的效應

- 被動投資推高股價

- 美國ETF資金流入高

- 台灣投信買權值股

- 本益比尚屬理性範圍

- 黑天鵝或引發拋售潮

https://www.apolloacademy.com/the-impact-of-passive-investing/

文章中提到,這幾年被動投資的興起,會導致大量資金自動流入市值較大的公司,或者股價表現較好的公司,而這樣的現象進一步推高了這些公司的股價。Howard Marks 警告說,這可能會讓市場的波動性大幅增加,並且讓投資者難以準確評估公司的價值。尤其是被動投資的投資者,他們會持續不斷地買進,這種自動化的資金流入可能對市場帶來潛在風險。

回到市場觀察來看,美國散戶這幾年定期定額投資市值型 ETF 的比例不斷上升。像是 SPY 和 VOO 這一類熱門的 ETF,持續獲得資金流入。而在台灣,其實也有類似的現象,例如我們的投信基金,幾乎都在大量買入績優股或權值股,這導致大型股票的市值不斷被推高。

我個人認為,以台灣來說,目前 ETF 重倉的股票本益比大多還在 20 倍左右,其實並沒有明顯的泡沫風險。而在美股這邊,估值大約在 30 倍上下,和 2000 年網路泡沫時的水平相比,顯然還好很多。

但如果未來發生一些黑天鵝事件,導致市場信心崩潰,就可能引發一波 ETF 的拋售潮。當散戶拋售 ETF 時,ETF 基金被迫賣出股票,進一步造成多殺多的現象。

目前的狀況還算穩定,我認為應該持續觀察就好,暫時不需要過度擔憂。

走在泡沫路上

- 市場正形成泡沫非爆裂

- 泡沫狀況不及歷史程度

- 高估值由巨頭支撐

- 停止資本支出恐泡沫破裂

- 預警反而抑制泡沫擴大

回顧二十幾年前 Howard Marks 的經典文章《Bubble》,這次的《On Bubble Watch》顯然並沒有那麼急迫,也不是一個非常危險的狀況。簡單來說,這篇文章其實講的是我們的市場現在正處於泡沫形成的過程,而不是已經快要爆掉了。它比較像是一種提醒,幫助我們去了解市場的動態,而不是說馬上就要爆炸的一種通知。

可是,從歷史的角度來看,雖然現在的市場確實有泡沫的痕跡,但跟過去的幾次大型泡沫比起來,其實還沒有到爆炸的臨界點。只要科技巨頭和 AI 企業能夠持續提升他們的獲利、繼續增加投資,那麼高估值還是可以支撐下去的。就像前幾年的特斯拉一樣,當時的估值看起來非常非常高,但隨著特斯拉產能不斷倍增上去,現在的估值看起來也還好。

那什麼時候泡沫會破掉呢?我覺得應該是在企業的營業所得無法負擔龐大的硬體開支的時候。這個時候他們就會停止資本支出,才有可能出現 AI 的泡沫破滅。

再說回來,其實更有意思的是,當好幾位投資大師或市場大佬都在說「AI 泡沫要來了」的時候,這個時候不就代表大家已經知道可能會泡沫了嗎?既然大家都知道了,市場反而可能不會真的出現泡沫。因為既然知道會有泡沫,那就不會盲目追高;而如果真的下跌了,大家反而可能趁機補償性地去買。所以,當現在大家都在說2025年會是泡沫的高峰時,也許反而不會像大家想的那麼嚴重。

或許到2026年回頭來看,2025年的泡沫可能只是一個小小的回檔,而不是真正的大泡沫或大崩盤。